7月10日,英氏控股集团股份有限公司北交所IPO收到了第二轮问询。《笔尖网》了解到,此次IPO,英氏控股募资的前三项目将扩大该公司的产能,但报告期内该公司的产能利用率并不高,且库存商品占比较高,未来新募产能难。此外,英氏控股的销售费用率高达35%,而同期研发费用率不到1%,其研发人员数量仅为销售人员数的4%。另外值得注意的是,英氏控股的旗下两大品牌产品频繁遭到消费者投诉。

《笔尖网》文/笔尖财经

7月10日,英氏控股集团股份有限公司(以下简称英氏控股)北交所IPO收到了第二轮问询。招股书显示,英氏控股是一家贯彻“健康中国”理念,以满足中国婴幼儿的营养照护需求为核心,婴童食品及婴幼儿卫生用品两大业务板块协同发展的综合性、大型母婴产品研发、生产及运营企业。

《笔尖网》了解到,此次IPO,英氏控股募资的前三项目将扩大该公司的产能,但报告期内该公司的产能利用率并不高,且库存商品占比较高,未来新募产能难。此外,英氏控股的销售费用率高达35%,而同期研发费用率不到1%,其研发人员数量仅为销售人员数的4%。另外值得注意的是,英氏控股的旗下两大品牌产品频繁遭到消费者投诉。

产能利用率低 新募产能消化难

此次IPO,英氏控股计划募集资金3.34亿元,其中0.72亿元用于湖南英式孕婴童产业基地(二期)创新中心建设项目,0.48亿元用于婴幼儿即食营养粥生产建设项目,0.73亿元用于产线提质改造项目,0.47亿元用于全链路数智华项目,0.94亿元用于品牌建设与推广项目。

由此可见,英氏控股募资的前三个项目:湖南英式孕婴童产业基地(二期)创新中心建设项目、婴幼儿即食营养粥生产建设项目,产线提质改造项目三个项目都将不同程度提升该公司未来的产能。

值得注意的是,英氏控股的一些产品的产能利用率并不高且出现了大幅下降。从2022年至2024年(以下简称英氏控股),该公司的米粉的产能利用率分别为99.78%、108.19%和72.53%,同期纸尿裤的产能利用率分别为51.36%、53.1%和85.06%,成长裤的产能利用率分别为72.79%、69.23%和85.73%,纸尿片的产能利用率分别为39.55%、23.47%和16.79%。

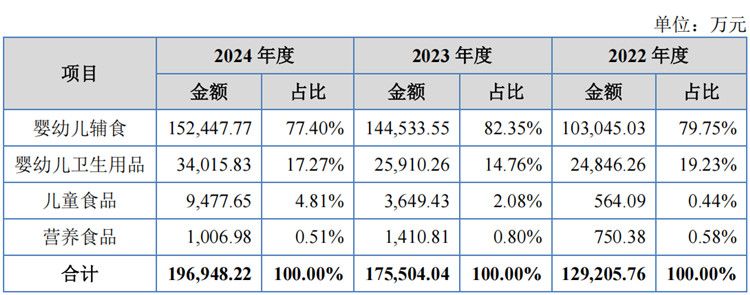

招股书显示,报告期内,英氏控股来自婴幼儿辅食的收入占比分别为79.75%、82.35%和77.4%;来自婴幼儿卫生用品的收入占比分别为19.23%、14.76%、17.27%,来自儿童食品的收入占比分别为0.44%、2.08%和4.81%,来自营养食品的收入占比分别为0.58%、0.8%和0.51%。

报告期各期末,英氏控股的库存商品余额分别为2,794.84万元、2,996.76万元和2,827.99万元,占存货余额比例分别为34.85%、41.01%和33.40%,为占比第二高的项目。

报告期内,英氏控股的存货周转率分别为7.8次/年、9.67次/年和10.65次/年。英氏控股没有披露同行可比公司的存货周转率。

销售费用率高达35%左右,而同期研发费用率不到1%

招股书显示,报告期内,英氏控股实现营业收入分别12.96亿元、17.58亿元和19.74亿元,同期归属于母公司所有者的净利润分别为1.17亿元、2.2亿元和2.1亿元。可见,报告期内,该公司的营业收入持续增长,而归母净利润出现了波动。

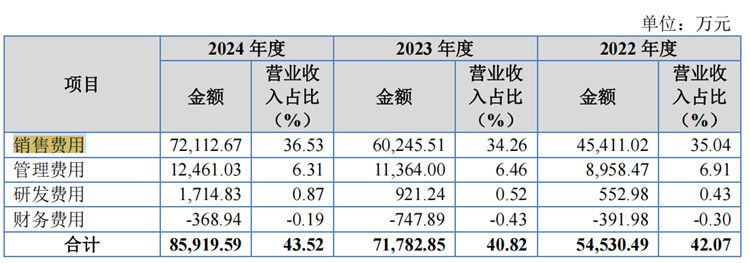

值得注意的是,英氏控股在营业收入持续增长的情况下,该公司付出了极高销售成本。报告期内,该公司的销售费用分别为4.54亿元、6.02亿元和7.21亿元,呈持续上升趋势,同期销售费用率分别为35.04%、34.26%和36.53%;同期该公司的管理费用率分别为6.91%、6.46%和6.31%,同期该公司的研发费用率更是小的可怜,分别为0.43%、0.52%和0.87%。

在英氏控股的销售费用中,除了职工薪酬外,平台推广费、平台使用费及佣金、业务宣传费和促销推广费分别位列前五大费用项目。报告期内,平台推广费分别为1.51亿元、2.15亿元和3亿元,占比分别为33.3%、35.62%和41.6%;同期平台使用费及佣金分别为0.46亿元、0.81亿元和1.12亿元,占比分别为10.24%、13.47%和15.49%;业务宣传费分别为0.76亿元、0.96亿元和0.9亿元,占比分别为16.78%、15.97%和12.43%;同期促销推广费金额分别为4516万元、6306万元和5280万元,占比分别为9.95%、10.47%和7.32%。

由此可见,英氏控股的营业收入是通过销售“堆积起来”的。而且,该公司的销售费用率明显高于同行可比公司。报告期内,同行可比公司的销售费用率分别为26.16%、27.19%和27.75%,明显低于英氏控股的销售费用率。

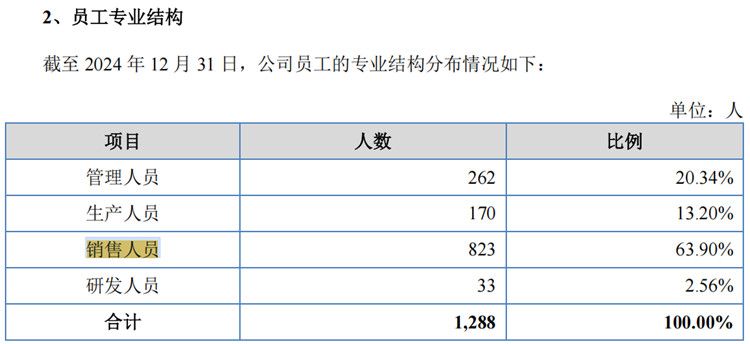

报告期内,英氏控股拥有销售人员823人,占员工总数的63.9%,而同期研发人员的数量仅为33人,仅为销售人员数量的4%。

旗下两大品牌产品频繁遭投诉

英氏控股在招股书中披露,公司的主要品牌“英氏”“舒比奇”在婴幼儿辅食与卫生用品行业已具备较高的知名度和用户基础,同时公司也逐步进行“忆小口”“伟灵格”儿童食品和营养食品的品牌建设。

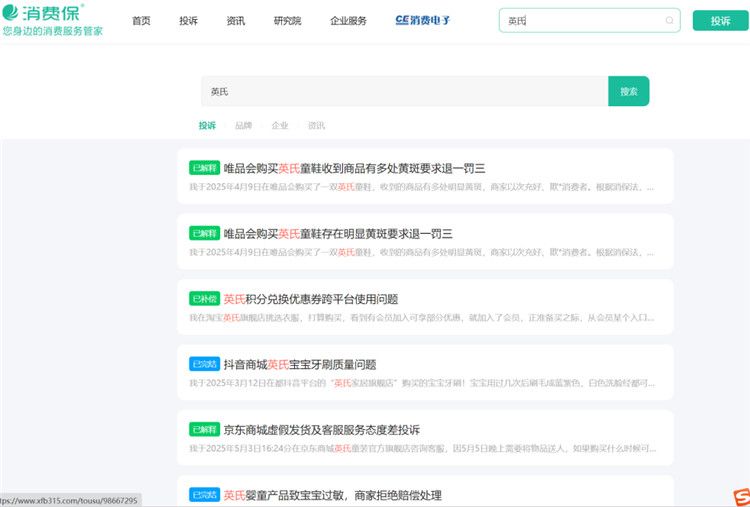

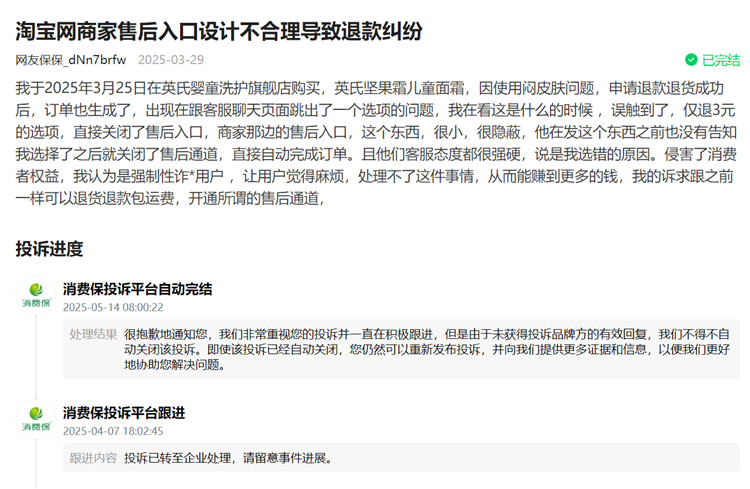

然而,值得注意的是,该公司的“英氏”品牌旗下的产品遭到消费者频繁投诉。根据电子商会旗下消费服务保障平台的信息显示,从2023年1月到现在,关于对“英氏”品牌旗下的产品的投诉高达近百条。

其中,投诉的产品包括“英氏”旗下的儿童面霜,“英氏”婴儿粒粒面、“英氏”童鞋。

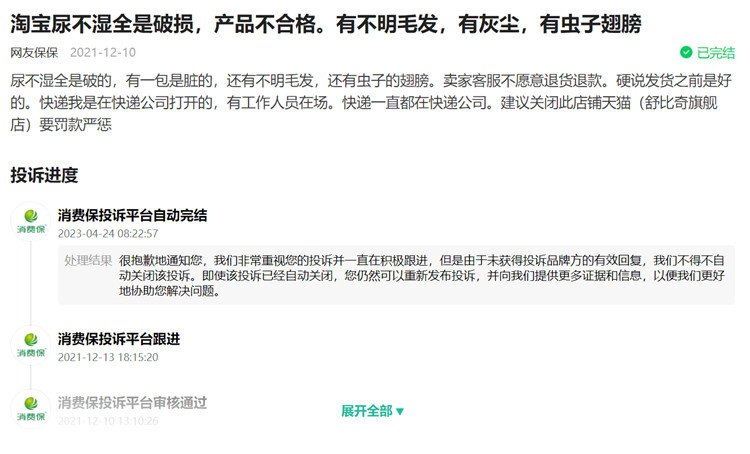

此外,对该公司的另一品牌“舒比奇”纸尿片的投诉词条也有近10条,其中包括发现纸尿片中有一根针的。

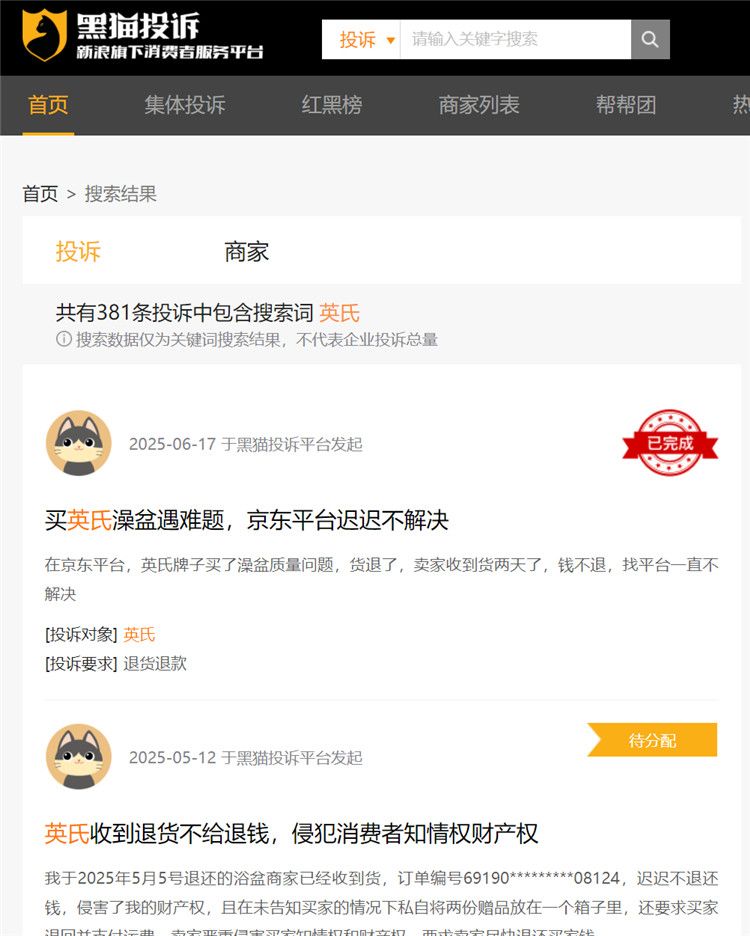

而在新浪旗下的消费者服务平台上,英氏控股的“英氏”品牌的投诉词条高达381条。

消费者反映的问题包括:英氏澡盆质量问题,英氏婴幼儿磨牙棒吃出不明异物以及英氏收到退货不给退钱。

在该平台上,对“舒比奇”纸尿片的投诉词条高达22条。