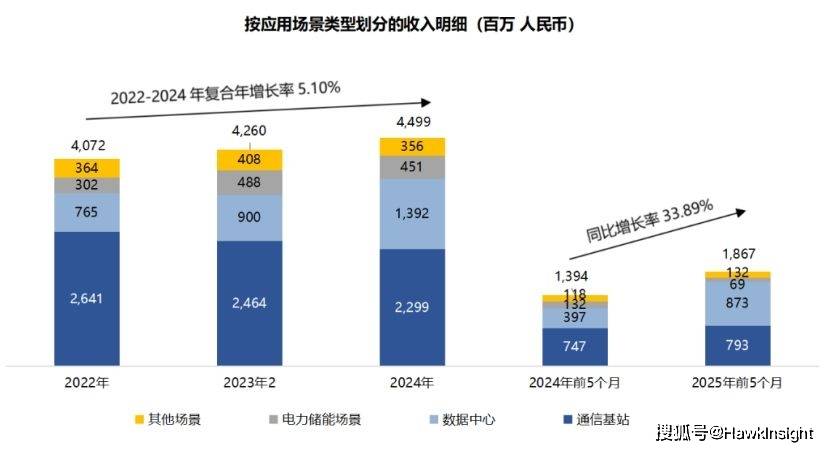

双登股份来自数据中心储能业务的收入由截至2024年5月31日止五个月的人民币3.97亿元增加近120%至截至2025年5月31日止五个月的人民币8.72亿元,同期占总收入比重显著提升,从28.4%跃升至46.7%,首次超越通信基站储能业务的占总收入比。

来自江苏泰州的双登股份(06960.HK),于今日(8月18日)起至周四(8月21日)招股,预计2025年8月26日在港交所挂牌上市,中金公司、华泰国际、建银国际联席保荐。

双登集团是大数据及通信领域能源存储业务的领先公司。公司专注于设计、研发、制造和销售储能电池及系统。通过对于通信基站、数据中心、电力储能等领域储能应用客户服务十余年的累计的丰富经验,使得公司能够在大数据时代充分受益于大数据时代带来的巨大的市场机遇、并持续引领行业发展。根据弗若斯特沙利文,于二零二四年,公司在全球通信及数据中心储能电池供应商中出货量排名第一,市占率达11.1%。

在往绩记录期间,公司通过向客户销售产品(包括锂离子电池及铅酸电池)产生收入。于往绩记录期间,公司亦产生其他收入,主要包括销售铅渣废电池等废弃物及电力销售。下表载列于所示年度/期间按应用场景划分的收入明细:

图源:双登集团招股书、Wealth Broker灯塔研报

同业公司近期发行表现:

图源利弗莫尔、Wealth Broker灯塔研报

保荐人近期发行表现:

图源Wealth Broker灯塔研报

双登股份基本面简析如下——

应收账款过高,公司2022,2023,2024的应收账款分别为18.62亿,16.09亿,23.09亿,同期收入为40.72,42.59,44.98亿,占比为45.72%,37.78%,51.33%,远超一般企业的30%警戒线,对其经营活动现金流有很大的压力。说明公司的市占率虽然高,但是话语权并不高,从产品毛利横向对比也可看出。

研发投入不高,过去3年研发/收入比平均不到3%,在国内新能源和储能行业快速发展的背景下,可能影响其长期竞争力。

双登股份来自数据中心储能业务的收入由截至2024年5月31日止五个月的人民币3.97亿元增加近120%至截至2025年5月31日止五个月的人民币8.72亿元,同期占总收入比重显著提升,从28.4%跃升至46.7%,首次超越通信基站储能业务的占总收入比。该增长主要是由于近年市场对数据储存及处理能力的需求上升,带动数据中心及云端运算设施的扩建。同时数据中心毛利率由15.5%下滑至13.7%,整体毛利率由19.7%下滑至14.9%。为了维持市场地位的内卷,增收不增利。

基石为单一地方国资,没有加分作用。超额认购最多15%给到公开,发行市值60亿,估值合理,护盘压力相对较小。

总的来说,双登股份入场费中等(7328.17港元),港股新规后,在当前公开中签率比较低的情况下,现金或多手融的性价比高。

关于Wealth Broker

Wealth Broker是一家持牌合规的全球投资平台,成立于2017年,总部位于新加坡,持有澳大利亚ASIC、新西兰FSPR牌照,确保交易安全合规。平台支持港股、美股、ETF、新股申购、期权等多品类资产投资,资金由第三方银行托管。无需赴港,10 分钟在线开户,助力投资者轻松进入全球市场,安全合规、便捷高效。

微信公众号

微信公众号