兆芯集成的科创板IPO申请,像一面多棱镜,折射出半导体产业的复杂生态。这家背负国产x86处理器使命的企业,在报告期内仍处于连年亏损状态。此外,报告期内兆芯集成的综合毛利率持续下滑。

《笔尖网》/笔尖财经

兆芯集成的科创板IPO申请,像一面多棱镜,折射出半导体产业的复杂生态。这家背负国产x86处理器使命的企业,在报告期内仍处于连年亏损状态。此外,报告期内兆芯集成的综合毛利率持续下滑。

报告期持续亏损

兆芯集成主营业务为高端通用处理器及配套芯片的研发、设计及销售。公司主要产品包括“开先”系列通用处理器、“开胜”系列通用处理器及配套芯片产品。“开先”系列通用处理器主要面向桌面PC和嵌入式计算平台,“开胜”系列通用处理器主要面向服务器领域,配套芯片主要用于为公司或第三方处理器提供更强的I/O扩展能力,上述产品共同构成了公司完整的通用处理器解决方案。

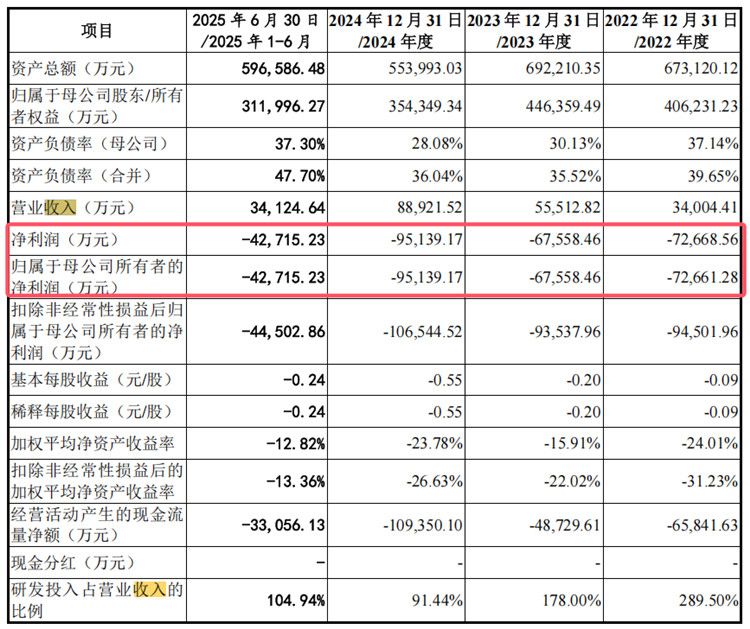

招股书显示,2022年至2024年(以下简称报告期),兆芯集成分别亏损7.27亿元、6.76亿元和9.51亿元。值得注意的是,2025年上半年公司继续亏损4.27亿元,累计未弥补亏损数额巨大。

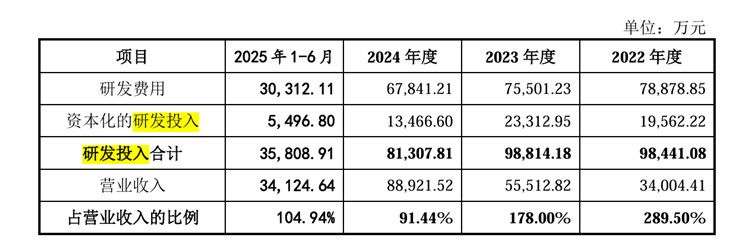

兆芯集成在招股书中指出,为保持技术先进性,公司报告期内持续进行大额的研发投入,不断更新迭代现有产品并开展新产品的研发工作。报告期内,公司研发投入分别为 9.84 亿元、9.88亿元、8.13亿元和 3.58亿元,分别占当期营业收入的 289.50%、178.00%、91.44%和 104.94%,处于较高水平。而公司目前仍处于快速发展阶段,实现的产品销售收入暂时无法完全抵消公司各项投入及费用对净利润的影响,因此报告期内尚未盈利且在报告期末存在累计未弥补亏损。

综合毛利率持续下滑

招股书显示,报告期内,兆芯集成主要客户为联想、智通国际等大型整机厂商以及专业的电子元器件经销商。2022年-2024年及2025年1-6月,公司向前五大客户的销售金额分别为3.01亿元、5.36亿元、8.54亿元和 3.41亿元,合计占当期营业收入的比例分别为88.60%、96.63%、96.04%和 99.84%。

兆芯集成称,公司客户结构呈现集中度较高的特点,主要原因系下游桌面 PC、服务器等整机制造和销售市场集中度较高,且公司部分整机客户出于方便外汇结算及进出口手续办理、多种整机原材料集中采购等考虑,逐步转为通过经销商采购。若公司主要客户大幅降低对公司产品的采购量,或者公司未能继续维持与主要客户的合作关系,且公司未能及时拓展更多优质客户,则会对公司的经营产生不利影响。

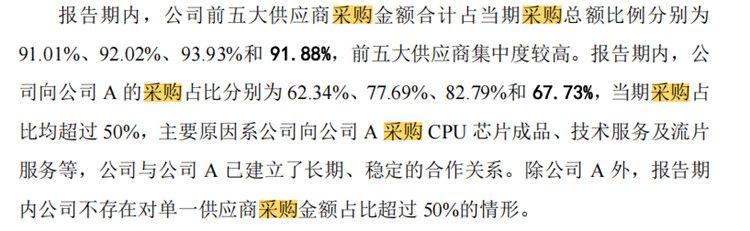

另一方面,2022年-2024年及2025年1-6月,兆芯集成前五大供应商采购金额合计占当期采购总额比例分别为 91.01%、92.02%、93.93%和 91.88%,前五大供应商集中度较高。

招股书显示,报告期内,公司向公司A的采购占比分别为62.34%、77.69%、82.79%和67.73%,当期采购占比均超过50%,主要原因系公司向公司A采购CPU芯片成品、技术服务及流片 服务等,公司与公司A已建立了长期、稳定的合作关系。除公司A外,报告期内公司不存在对单一供应商采购金额占比超过50%的情形。

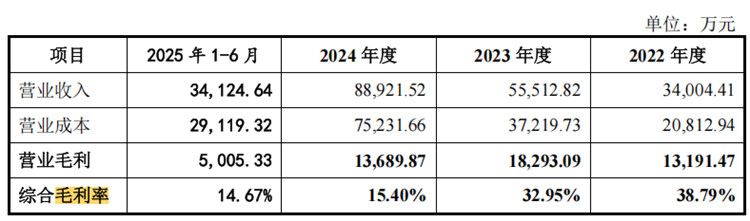

《笔尖网》关注到,报告期内,兆芯集成综合毛利率呈现下滑趋势,2022年-2024年,兆芯集成的综合毛利分别为38.79%、32.95%、15.40%,逐年下降,2025年上半年进一步降至14.67%。

兆芯集成在招股书中称,报告期内公司,一方面系公司陆续推出的新产品KX-6000G、KH-40000、KX-7000等处于良率爬升阶段,且产品推出早期规模效应尚未显现,摊销费用等固定成本较高导 致成本较高。另一方面系公司原有产品随着产品周期和需求变化进行了价格调整,同时原材料价格上涨导致成本上升,毛利率有所下降。

此次,兆芯集成拟募集资金约41.69亿元,所募资金投向新一代服务器处理器项目、新一代桌面处理器项目、先进工艺处理器研发项目及研发中心项目。