在资本与技术的交汇处,易控智驾科技股份有限公司正以无人驾驶的“铁镐”叩击港股大门,试图从矿区场景中掘出智能化的金矿。

《笔尖网》 文/笔尖财经

在资本与技术的交汇处,易控智驾科技股份有限公司(以下简称“易控智驾”)正以无人驾驶的“铁镐”叩击港股大门,试图从矿区场景中掘出智能化的金矿。

易控智驾是全球领先的L4级无人驾驶解决方案公司,实现了大规模商业应用。据悉,无人驾驶技术在矿区运输领域拥有显著的先发优势。在最为严苛的环境中,地形复杂、劳动力短缺、风险无处不在,无人驾驶成为最优选择。易控智驾称按2024年收入计,公司在全球所有L4级无人驾驶公司中排名第一。

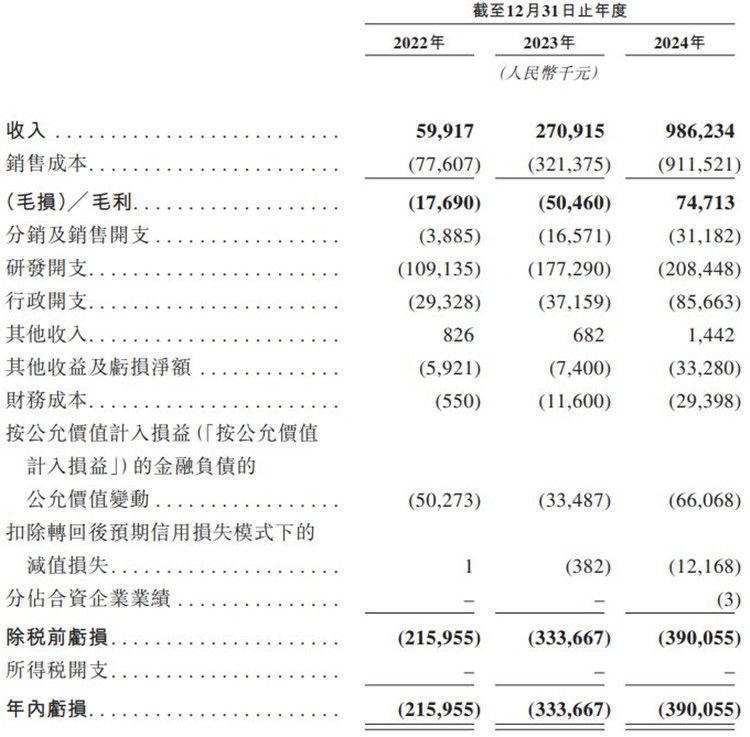

6月25日,易控智驾向港交所提交上市申请书,独家保荐人为海通国际。招股书显示,从2022年至2024年,易控智驾营收实现爆发式增长。2022年营收为5991.7万元,2023年增至2.71亿元,2024年进一步跃升至9.86亿元,三年间复合年增长率高达305.8%。2022年净利润亏损2.16亿元,2023年亏损扩大至3.34亿元,2024年亏损进一步增至3.90亿元。2022年公司毛利率为-29.5%,2023年提升至-18.6%,2024年实现正毛利率,达到7.6%。

易控智驾的营收曲线堪称陡峭,2023年同比增长超300%,印证了矿区无人驾驶的刚需:在人力成本攀升、安全监管趋严的背景下,无人矿卡成为传统采掘业的“解药”。但技术落地的代价同样惊人——同期亏损同比扩大,暴露出场景定制化研发的“烧钱”现象。

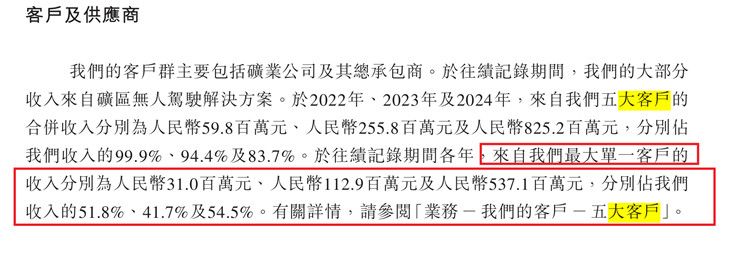

2022年、2023年及2024年,易控智驾来自最大单一客户的收入分别为3100万元、1.13亿元及5.37亿元,分别占收入的51.8%、41.7%及54.5%。同期,来自五大客户的合并收入分别占收入的99.9%、94.4%及83.7%。

据悉,无人驾驶解决方案的需求在很大程度上取决于各个市场的整体、经济、政治及社会状况,以及客户对无人驾驶技术的看法。

易控智驾在招股书中指出,公司所寻求的市场机遇正处于早期发展阶段,因此很难预测市场需求或公司解决方案的采用率,亦难以预测公司所运营市场的未来增长。公司还在招股书中表示,尽管公司在研发方面持续进行大量投资,但L4自动驾驶所需的技术仍需持续进行大量投资,且在实现广泛采用、可扩展性或盈利能力以达到维持长期增长所需水平方面可能面临挑。

易控智驾的持续亏损折射出细分赛道玩家的共性难题:技术领先性多久能转化为持续盈利?矿区场景的封闭性降低了商业化门槛,但也意味着天花板的存在。当资本市场审视其价值时,不仅要看无人矿卡替代人力的效率革命,更需考量其能否突破“采矿围城”,将技术复用至港口、物流等更广阔场景。《笔尖网》将对易控智驾此次赴港IPO的后续进展情况,公司的业绩变化保持关注。