3月31日,江西力源海纳科技股份有限公司深交所创业板IPO中止了上市进程。《笔尖网》注意到,此次IPO,力源海纳计划用3.5亿元募集资金补充流动资金,该公司拥有的货币资金占比较低,但该公司却在报告期内用9000万元现金进行分红且超四成落入实控人的腰包中。而且,与同行可比公司比较,该公司的研发费用率较低,且其在最近四年没有发明专利。

《笔尖网》文/笔尖财经

3月31日,江西力源海纳科技股份有限公司(以下简称力源海纳)深交所创业板IPO中止了上市进程。招股书显示,力源海纳主营业务为工业电源产品的研发、生产与销售,主要产品包括高频开关电源、高速脉冲电源和其他电源。

在阅读该公司提供的上市资料时,《笔尖网》注意到,此次IPO,力源海纳计划用3.5亿元募集资金补充流动资金,该公司拥有的货币资金占比较低,但该公司却在报告期内用9000万元现金进行分红且超四成落入实控人的腰包中。而且,与同行可比公司比较,该公司的研发费用率较低,且其在最近四年没有发明专利。此外,力源海纳的产能利用率出现了大幅下降且其存货周转率较低,而该公司的新募项目必将增加该公司的产能。未来新增产能如何消化?值得关注。

货币资金不足 3.5亿募资补流 却用9000万现金分红

招股书显示,此次IPO,力源海纳计划募集资金11.8亿元,其中3.99亿元用于工业电源生产基地建设项目,1.85亿元用于深圳研发中心建设项目,1.50亿元用于九江研发中心建设项目,0.98亿元用于数字化及智能化技改项目,3.5亿元用于补充流动资金。

由此可见,力源海纳计划用3.5亿元募集资金补充流动资金,占到此次总募集资金总额的近30%。证监会发布的《上市公司募集资金监管规则(征求意见稿)》(下称“意见稿”),对募资使用、效率、安全性等提出了更多要求。力源海纳将用近30%的募集资金补充流动资金已经快要达到了要求的上限。

值得注意的是,力源海纳在2021年和2022年分别现金分红7000万元和2000万元,合计9000万元。

力源海纳实际控制人为黄瑞炉。截至本招股说明书签署日,黄瑞炉直接持有力源海纳41.7267%的股权,并通过担任历源新瑞和历源凯森的执行事务合伙人,间接控制该公司 5.0113%的表决权。此外,黄瑞炉与公司股东黄穗、黄逸舟、黄金桂、黄银贵、殷学锋于2024 年3月签订了《一致行动协议》,约定自协议生效之日起至公司完成首次公开发行股票并上市之日起满36个月之日止,各方在公司股东大会、董事会(如涉及)上以黄瑞炉意见为准,并作出一致决定。因此,黄瑞炉实际可以控制公司60.3975%的表决权;预计本次发行完成后,可以控制公司45.2981%的表决权。

由此可见,上述9000万元现金分红最终有超过40%落入了实际控制人的腰包中。

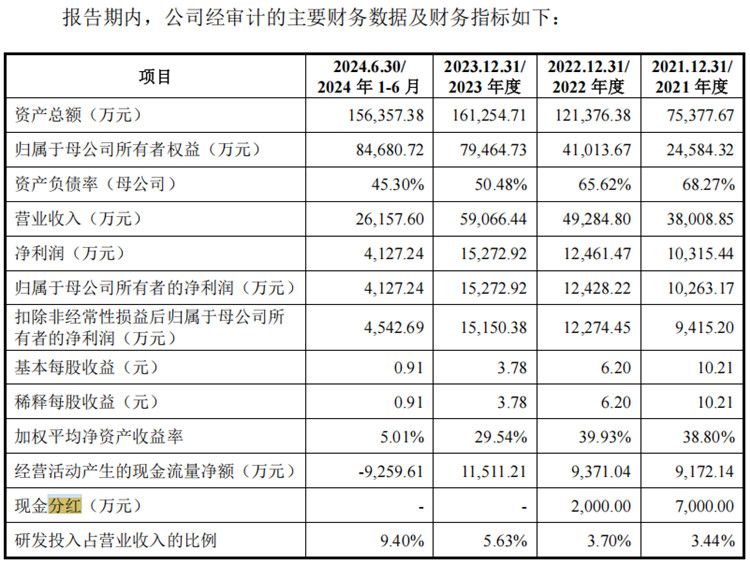

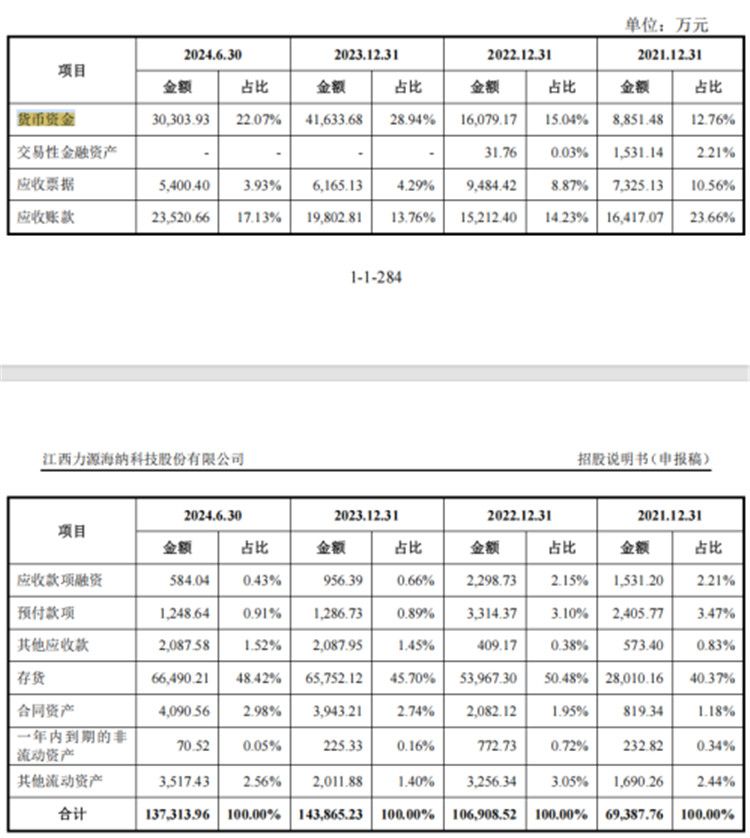

在用巨额现金分红的同时,力源海纳的货币资金并不富裕。从2021年至2023年以及2024年1-6月份(以下简称报告期),力源海纳的货币资金分别为8851万元、16079万元、41634万元和30304万元,占当期流动资产的比例分别为12.76%、15.04%、28.94%和22.07%;同期该公司的存货占比分别为40.37%、50.48%、45.7%和48.42%。

事实上,力源海纳的经营业绩含金量不高。报告期内,该公司的营业收入分别为3.8亿元、4.9亿元、5.9亿元和2.6亿元,同期归属于母公司所有者的净利润分别为1.03亿元、1.24亿元、1.53亿元和0.41亿元,同期经营活动产生的现金流量净额分别为9172万元、9371万元、11511万元和-9259万元,可见,在2024年上半年该公司的经营现金流已经转负。

由此可见,在货币资金不充裕且将用近三成募集资金补充流动资金的情况下,力源海纳却还在报告期内现金分红。

研发费用率较低 近四年无发明专利

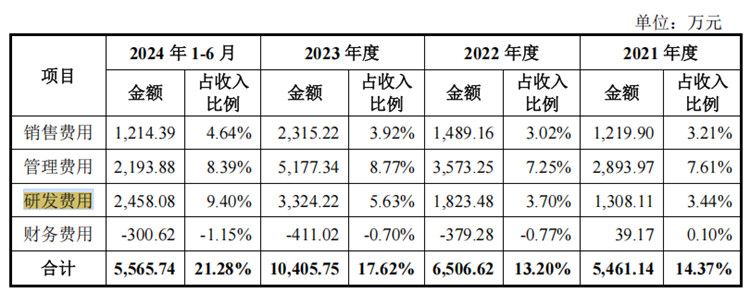

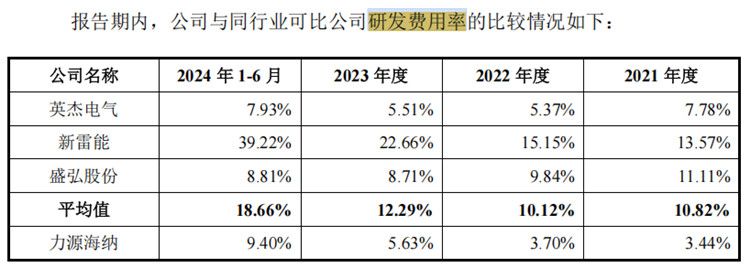

招股书显示,报告期内,力源海纳的研发费用分别为1308.11万元、1823.48万元、3324.22万元和2458.08万元,当期研发费用率分别为3.44%、3.7%、5.63%和9.4%,呈逐年上升趋势。

然而,报告期内,该公司的研发费用率远落后于同行可比公司的均值。报告期内,同行可比公司的研发费用率均值分别为10.82%、10.12%、12.29%和18.66%,几乎为力源海纳的两倍多。

招股书显示,截至2024年6月30日,力源海纳累计获得专利72项,包括发明专利11项、实用新型专利54项、外观设计专利7项。

值得注意的是,力源海纳的11项发明专利有8项是在2019年之前取得,且自2021年之后的四年多时间内该公司没有取得一项发明专利。

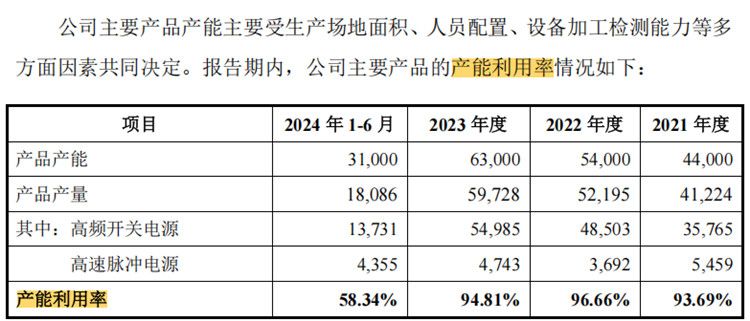

产能利用率大幅下降 存货周转率低 新募产能消化令人担忧

招股书显示,报告期内,力源海纳有77.24%、80.34%、86.53%和76.91%的收入来自高频开关电源,有19.81%、17.9%、11.06%和20.1%的收入来自高速脉冲电源。

此次IPO,力源海纳计划3.99亿元募集资金用于“工业电源生产基地建设项目”。

招股书显示,该项目的实施主体为力源海纳,该公司拟在九江市柴桑区赤湖工业园建设装配、测试等生产车间,引入先进的装配及测试老化生产设备,购置数字化平台、MES 系统等智能化系统平台;同时公司拟改造位于九江市柴桑区沙城工业园的 部分现有厂房,引入先进高端的变压器加工、DIP、SMT、机加工等生产设备。

在上述募资项目完成后,力源海纳的产能必将增加。然而,该公司的产能利用率出现了大幅下降。报告期内,力源海纳的产能利用率分别为93.69%、96.66%、94.81%和58.34%,力源海纳的产能利用率并不高,而且该公司的产能利用率在2024年上半年出现了大幅下降。

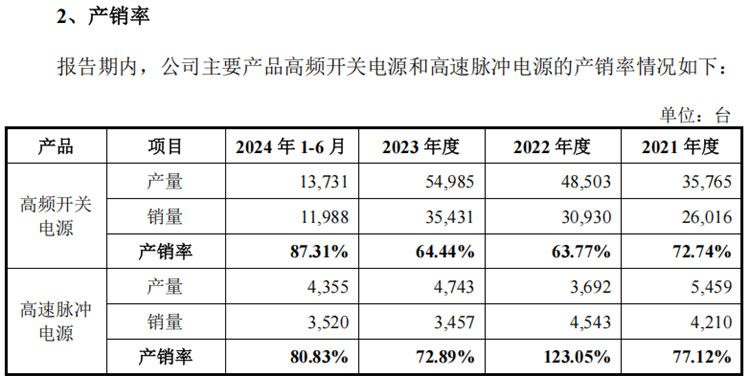

此外,力源海纳的产销率并不高且波动较大。报告期内,该公司的高频开关电源的产销率分别为72.74%、63.77%、64.44%和87.31%;同期该公司的高速脉冲电源的产销率分别为77.12%、123.05%、72.89%和80.83%。

在产能利用率大幅下降的情况下,力源海纳的存货周转率分别为0.93次/年、0.68次/年、0.53次/年和0.45次/年,同期可比公司的存货周转率均值分别为1.52次/年、1.28次/年、1.31次/年和1.08次/年。可见,存货周转率远落后于同行可比公司均值。

报告期各期末,力源海纳的存货账面价值分别为28,010.16万元、53,967.30万元、65,752.12万元和66,490.21万元,占流动资产的比例分别为40.37%、50.48%、45.70%和48.42%,持续增长且金额较大。

报告期各期末,该公司库存商品账面价值分别为2,861.51万元、2,269.47万元、5,601.52万元和4,837.73万元,在存货中的占比分别为10.22%、4.21%、8.52%和7.28%,为第三占比高的项目。