中信证券因在辉芒微电子(深圳)股份有限公司(以下简称辉芒微)IPO保荐项目中相关核查程序执行不到位,被采取监管措施,该事件犹如一记重锤敲响了资本市场的警钟,也暴露出IPO生态中令人忧虑的"带病闯关"现象。

《笔尖网》 文/笔尖财经

近日,中信证券因在辉芒微电子(深圳)股份有限公司(以下简称辉芒微)IPO保荐项目中相关核查程序执行不到位,被采取监管措施,该事件犹如一记重锤敲响了资本市场的警钟,也暴露出IPO生态中令人忧虑的"带病闯关"现象。

两家机构被深交所点名

6月6日,深交所官网发布公告披露,该所对辉芒微创业板IPO的中介机构开出罚单——中信证券、大华会计师事务所遭书面警示,2名保代、2名签字会计师被通报批评。

在对中信证券、大华所出具的监管函中,深交所提到,两家机构均存在三项违规,包括未充分核查发行人经销收入内部控制的有效性,发表的核查意见不准确;对发行人及其关联方资金流水核查不到位;未对发行人生产周期披露的准确性予以充分关注并审慎核查。

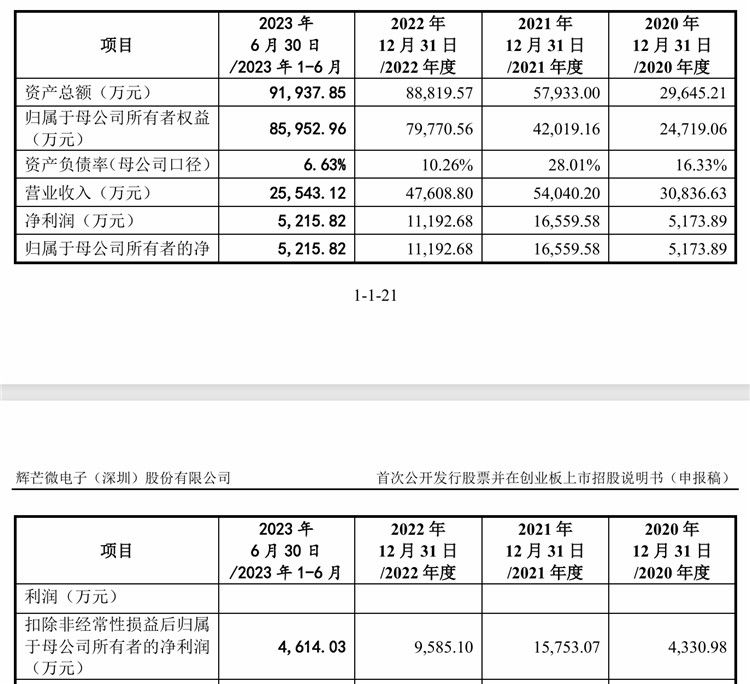

例如,招股书显示,从2020年至2022年以及2023年1-6月份,辉芒微的经销收入占当期主业收入比例分别为91.37%、94.58%、95.85%和 96.78%。但深交所调查发现,该公司存在补签2020年、2021年部分与收入确认相关的框架合同、订单等情形。

细究监管部门的处罚决定书,辉芒微电子存在未充分披露经销收入内部控制存在的不规范情形,部分产品生产周期披露不准确,中信证券及大华所对相关情况核查程序执行不到位。

相关领域人士表示,根治"带病闯关"顽疾,需要构建三位一体的治理体系:在制度层面,应建立保荐机构终身追责机制,将处罚标准与项目规模挂钩;在市场层面,需完善声誉约束机制,让失信中介付出客户流失的代价;在文化层面,必须重塑中介机构的职业伦理,认识到合规风控不是上市绊脚石,而是资本市场的免疫系统。唯有如此,才能避免IPO沦为一场危险的击鼓传花游戏。

英集芯欲收购辉芒微控制权未能如愿

招股书显示,辉芒微成立于2005年6月,是一家Fabless模式的IC 设计企业,主要从事高性能模拟信号及数模混合信号集成电路的研发、设计和销售,拥有MCU、EEPROM和PMIC三大产品线。

招股书显示,2020年-2022年及2023年1-6月,辉芒微的营业收入分别为30,836.63万元、54,040.20万元、47,608.80万 元和25,543.12 万元,净利润分别为5,173.89万元、16,559.58万元、11,192.68 万元和 5,215.82 万元。

辉芒微在招股书中指出,2021年度公司营业收入和净利润同比分别大幅增长23,203.58万 元和11,385.69 万元,增长率分别75.25%和220.06%,主要是下游行业需求增长、公司产品布局持续完善及新产品逐渐获得客户认可所致;2022 年度,受行业周期性波动、“缺芯”态势缓解、需求疲软等因素的影响,营业收入和净利润有所下降。

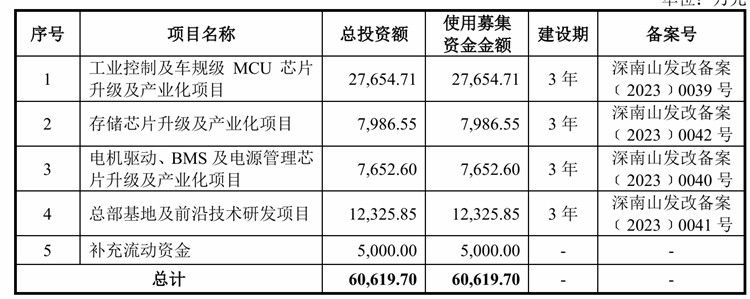

辉芒微原计划募集资金6.06亿元,所募资金投向工业控制及车规级 MCU 芯片 升级及产业化项目、存储芯片升级及产业化项目、电机驱动、BMS及电源管理芯片升级及产业化项目、总部基地及前沿技术研发项目及补充流动资金。

《笔尖网》还关注到,2025年3月4日,英集芯发布公告称,正在筹划支付现金、发行定向可转换公司债券购买辉芒微控制权,同时拟募集配套资金。但2025 年 3 月 18 日,英集芯再度发布公告,由于交易相关方未能就上述重组方案的交易对价等核心条款最终达成一致意见。经认真听取相关各方意见并与交易相关方协商一致,交易相关方审慎研究决定终止筹划上述重组事项。

未来辉芒微的资本化之路将何去何从,《笔尖网》将予以关注。