林清轩聚焦抗皱紧致类护肤品市场,并以长期致力于以旗舰品牌林清轩提供基于天然、山茶花成分的高端护肤改善方案而著称。

上海林清轩生物科技股份有限公司(以下简称“林清轩”)近日提交港股上市申请,中信证券、华泰国际为联席保荐人。

林清轩聚焦抗皱紧致类护肤品市场,并以长期致力于以旗舰品牌林清轩提供基于天然、山茶花成分的高端护肤改善方案而著称。

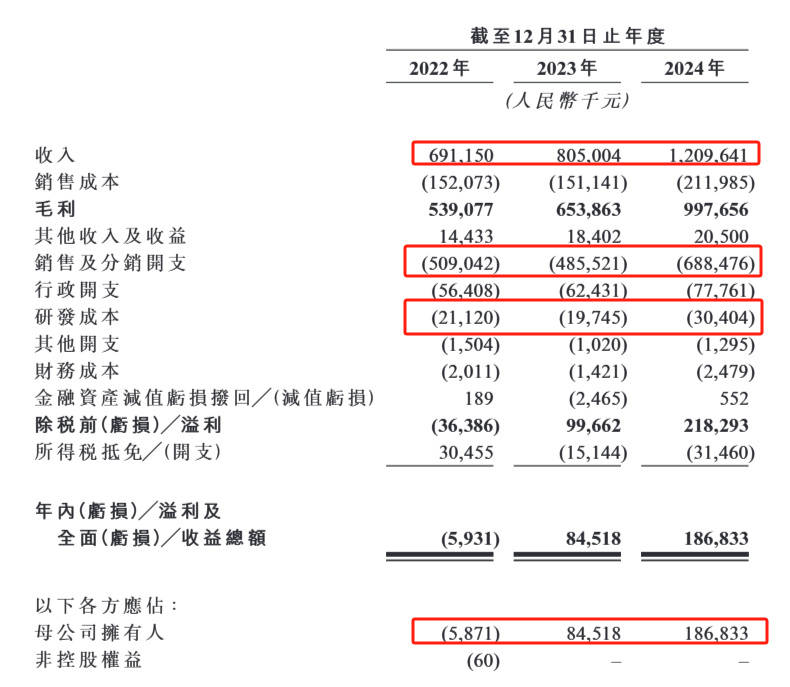

2022年至2024年,林清轩业绩增长较快,收入从6.91亿元增至12.1亿元,归母净利润由亏损587.1万元上升至盈利1.87亿元。

林清轩的销售费用较高,2024年销售及分销开支达到6.88亿元,超过收入的50%。

聚焦抗皱紧致类护肤品市场

林清轩的历史可以追溯到2003年,创始人孙来春推出了旗舰品牌林清轩,并以林清轩品牌涉足护肤品行业。

根据灼识咨询的资料,2024年,按零售额计,林清轩在中国所有高端国货护肤品牌中排名第一,也是中国前15大高端护肤品牌(包括国货及国际品牌)中唯一的国货品牌。

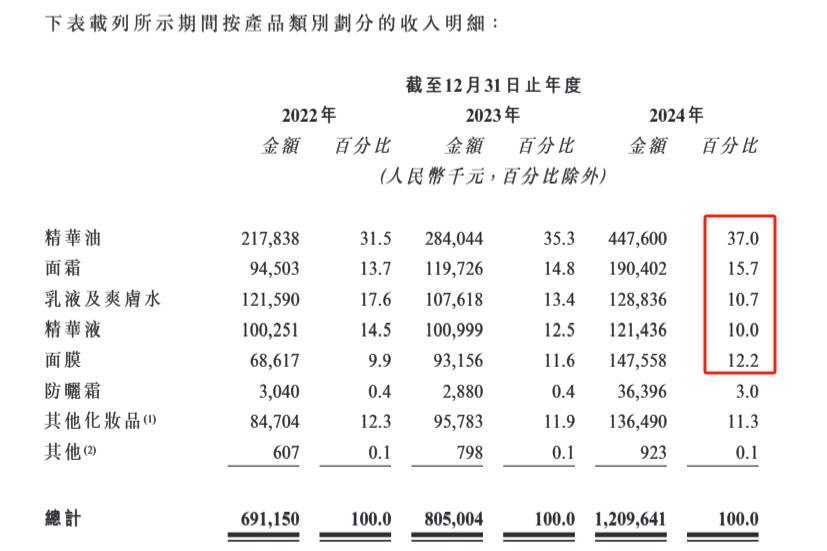

截至2024年12月31日,林清轩提供188个SKU。2024年,公司来自精华油、面霜、乳液及爽肤水、精华液、面膜的收入占比均超过10%。

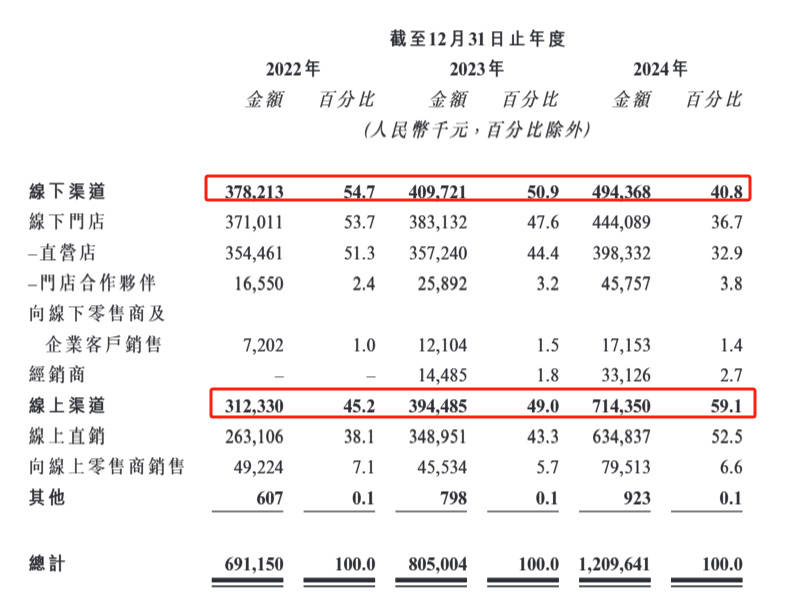

近年来,林清轩来自线下渠道的收入占比下降,从2022年54.7%下降至2024年40.8%;来自线上渠道的收入占比则从45.2%上升至59.1%。

业绩增长较快,销售及分销开支占收入比例超过50%

近年来,林清轩业绩表现较好。

根据聆讯资料集披露,2022年至2024年,林清轩的收入从6.91亿元增至12.1亿元,归母净利润由亏损587.1万元上升至盈利1.87亿元。

期间,林清轩的毛利率从78%上升至82.5%。

值得注意的是,林清轩的销售及分销开支持续较高,2024年达到6.88亿元,超过同期收入的50%。对比来看,公司2024年的研发成本约为3040.4万元。

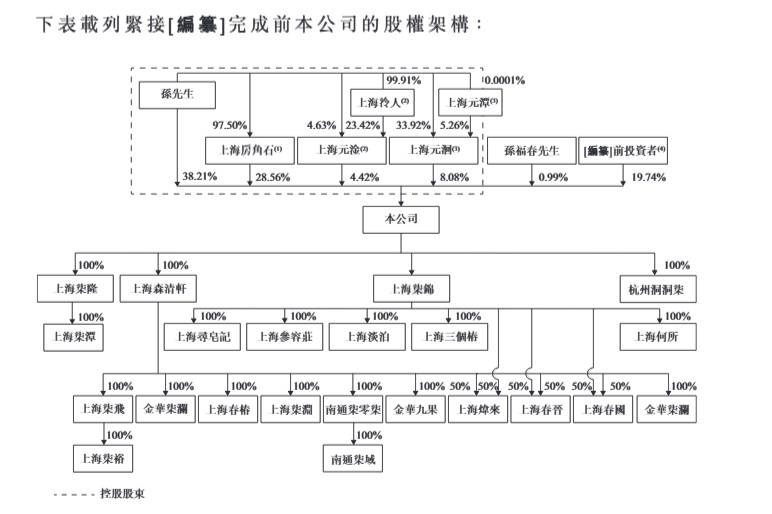

根据聆讯资料集披露,林清轩的控股股东持股比例较高。截至最后可行日期,孙来春直接(38.21%)及通过上海房角石(28.56%)、上海元洄(8.08%)以及上海元淦(4.42%)间接持有公司已发行股本总额约79.27%的权益。

林清轩募集资金将用于品牌价值塑造与传播,提升全渠道销售网络的深化构建,加强生产及供应链能力等用途。