10月19日,广东中塑新材料股份有限公司冲刺深交所创业板上市接受了问询。《笔尖网》注意到,此次IPO,中塑新材计划募资的两个项目将增加该公司的产能,而公司的产能利用率并不高,且其库存商品占比较高,未来新增产能如何消化?此外,中塑新材的研发费用率不足4%,且其37位研发人员学历低于本科。而且,该公司毛利率与单位单价和单位走势似乎并不一致,令人生疑。

《笔尖网》/笔尖财经

10月19日,广东中塑新材料股份有限公司(以下简称中塑新材)冲刺深交所创业板上市接受了问询。招股书显示,中塑股份主营业务为改性工程塑料的研发、生产和销售。该公司主要产品应用于消费电子、储能、汽车、家居家电等行业,终端产品包括手机、智能穿戴设备、平板电脑及笔记本电脑、蓝牙音箱、储能电源、新能源汽车及家电等各类产品。

《笔尖网》注意到,此次IPO,中塑新材计划募资的两个项目将增加该公司的产能,而公司的产能利用率并不高,且其库存商品占比较高,未来新增产能如何消化?此外,中塑新材的研发费用率不足4%,且其37位研发人员学历低于本科。而且,该公司毛利率与单位单价和单位走势似乎并不一致,令人生疑。

产能利用率已下降到七成以下 未来新增产能如何消化?

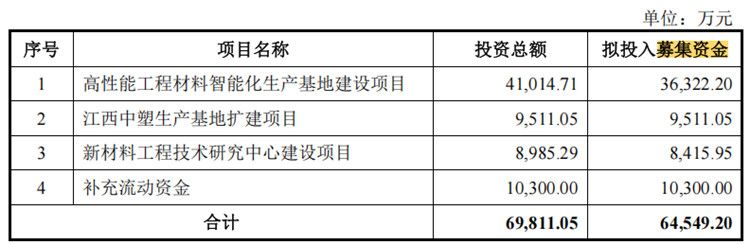

此次IPO,中塑股份计划募集资金6.45亿元,其中3.63亿元用于高性能工程材料智能化生产基地建设项目,0.95亿元用于江西中塑生产基地扩建项目,0.84亿元用于新材料工程技术研究中心建设项目,1.03亿元用于补充流动资产。

由此可见,中塑股份合计4.6亿元募投的前两个项目将增加该公司未来的产能。

3.63亿元募投的高性能工程材料智能化生产基地建设项目总投资 41,014.71 万元,建设期为 24 个月,实施主体为东莞中塑。该项目建设内容主要包括:将建设智能化工厂,通过购置自动化生产线和使用智能化生产管理软件打造自动化程度更高的智能生产基地,实现对改性塑料产品的规模化生产。

0.95亿元募资用于江西中塑生产基地扩建项目,建设期为 24 个月,实施主体为江西中塑。 该项目建设内容主要包括:建设智能化工厂,通过购置自动化生产线和使用智能化生产管理软件打造自动化程度更高的智能生产基地,实现对高性能工程材料和特种功能材料的规模化生产。

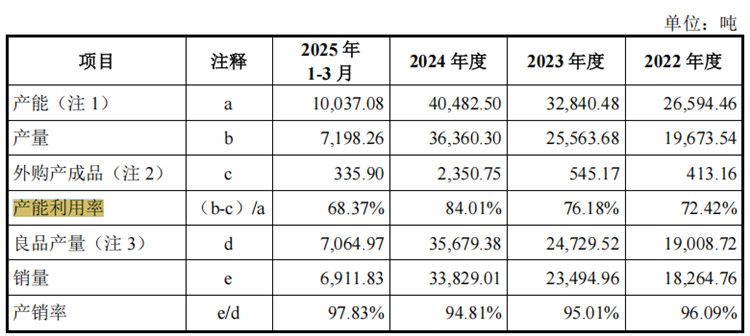

由此可见,中塑股份的募投项目必将增加该公司改性塑料产品以及高性能工程材料和特种功能材料的未来产能。然而,值得注意的是,中塑股份的产能利用率并不高。

从2022年至2024年以及2025年1-3月份(以下简称报告期),中塑股份的产能利用率分别为72.42%、76.18%、84.01%和68.37%。可见,该公司的产能利用率波动较大且并不高。

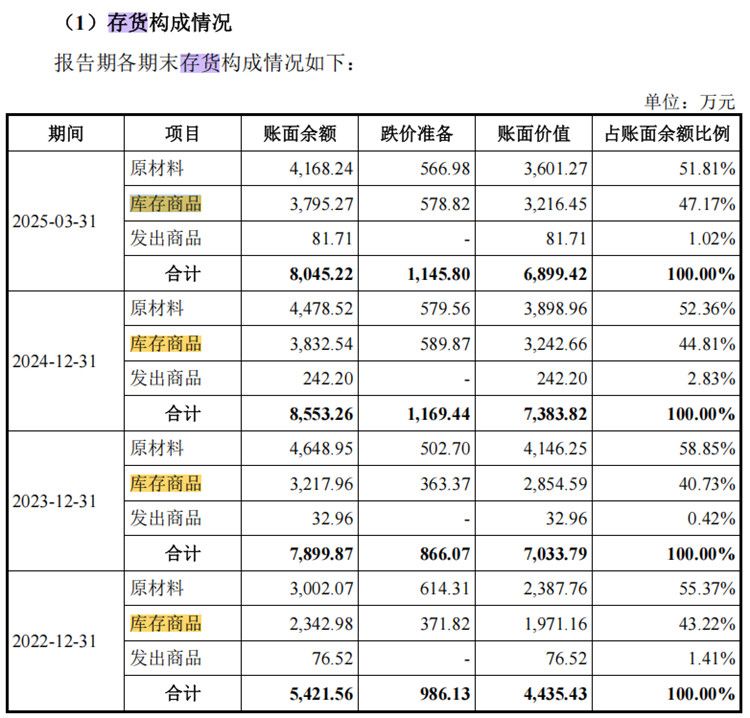

报告期内,中塑股份的存货账面余额分别为5412.56万元、7899.87万元、8553.26万元和8045.22万元,其中库存商品的账面余额分别为2342.98万元、3217.96万元、3832.54万元和3795.27万元,占比分别为43.22%、40.73%、44.81%和47.17%。

由此可见,中塑股份的库存商品占比较高,而该公司的产能利用率也不高,该公司募资的两个项目扩大的产能如何消化?值得关注。

研发费用率不足4% 37位研发人员学历低于本科

招股书显示,截至报告期末,中塑股份及子公司共拥有21项境内注册商标专用权,公司及子公司共拥有3项境外商标,公司及子公司共拥有94项专利。

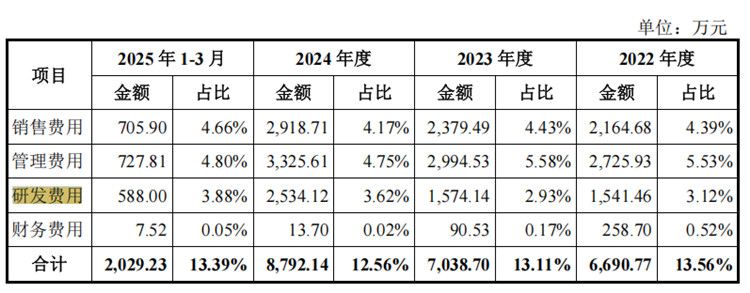

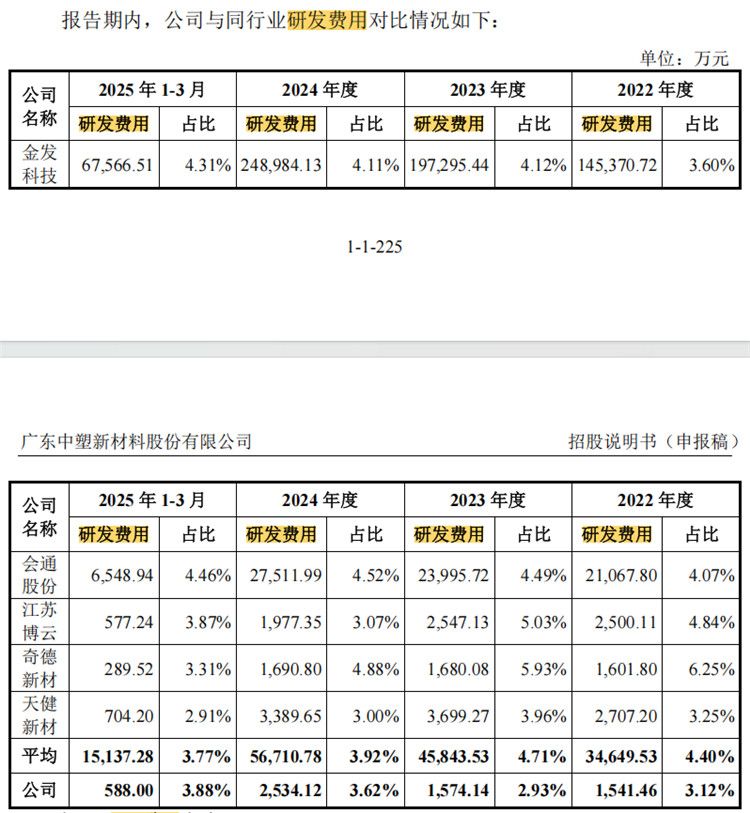

报告期内,中塑股份的研发费用分别为 1541.46万元、1574.14万元、2534.12万元和588万元,占当期营业收入的比例分别为3.12%、2.93%、3.62%和3.88%。

报告期内,同行可比公司的研发费用率均值分别为4.4%、4.71%、3.92%和3.77%。可见,中塑股份的研发费用率总体低于同行可比公司。

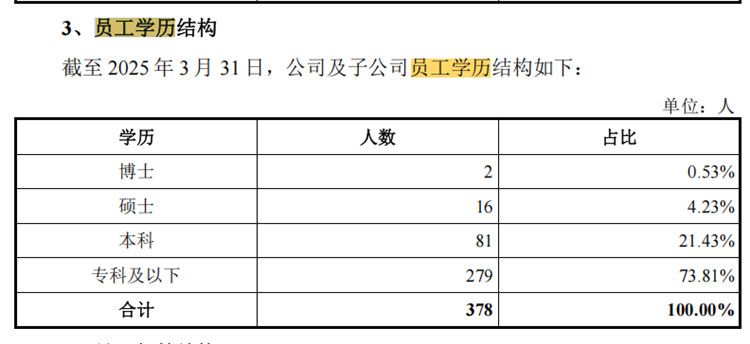

截至2025年3月31日,中塑股份拥有博士学历的员工为2人,占员工总数的0.53%;硕士学历员工16人,占比为4.23%;本科学历81人,占比21.43%;专科及以下学历279人,占比73.81%。

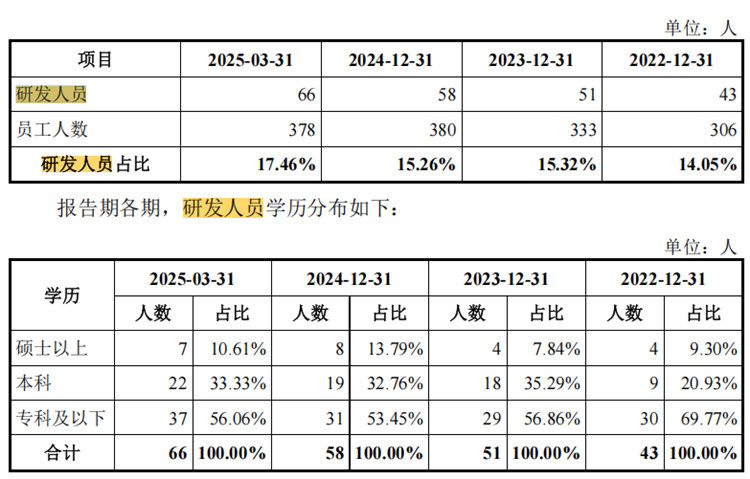

报告期内,中塑股份的研发人员数量分别为43人、51人、58人和66人,占当期员工总数的比例分别14.05%、15.32%、15.26%和17.46%。由此可见,截至2025年3月31日,该公司有37名研发人员的学历仅为专科及专科以下。

毛利率与单位单价和单位成本走势不一致

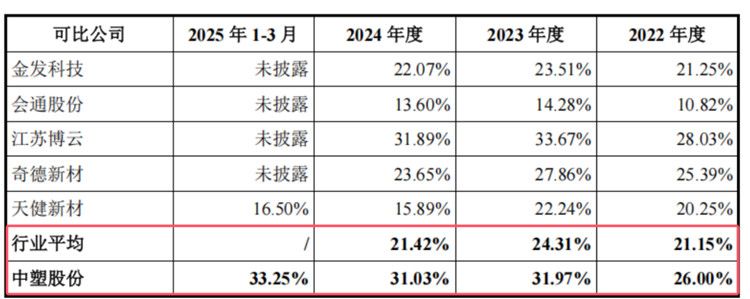

招股书显示,报告期内,中塑股份实现营业收入4.93亿元、5.37亿元、7亿元和1.52亿元;同期归属于母公司所有者的净利润分别为5191.84万元、7924.1万元、10006.08万元和2581.22万元;同期该公司的毛利率分别为26%、31.52%、30.63%和33.2%。

同期,同行可比公司的毛利率均值分别为21.15%、24.31%、21.42%和/。

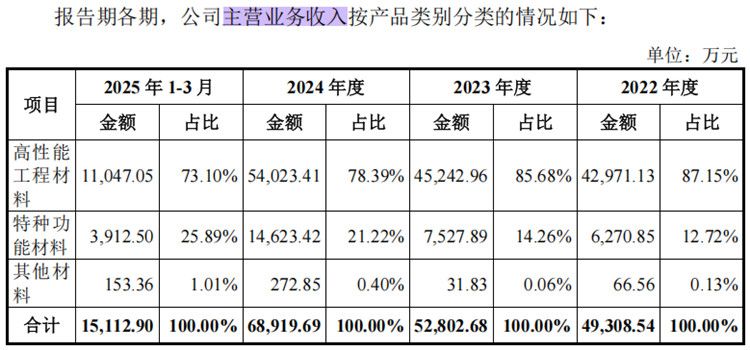

报告期内,中塑股份的高性能工程材料的收入分别为42971.13万元、45242.96万元、54023.41万元和11047.05万元,占比分别为87.15%、85.68%、78.39%和73.1%,可见,从占比来看,高新能工程材料是该公司的核心产品。

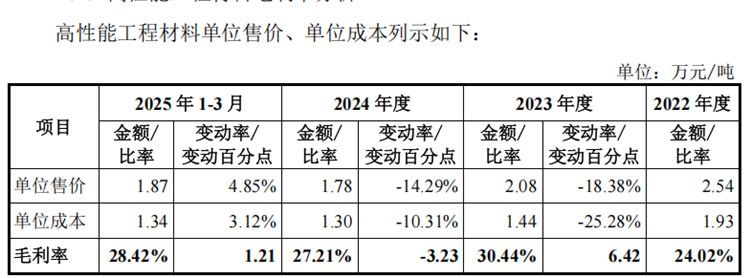

报告期内,中塑股份的高性能工程材料的单位售价分别为2.54万元/吨、2.08万元/吨、1.78万元/吨和1.87万元/吨;同期单位成本分别为1.93万元/吨、1.44万元/吨、1.3万元/吨和1.34万元/吨。

由此可见,中塑股份的高性能工程材料的单位售价和单位成本变动基本保持一致。但值得注意的是,上述价格变动趋势与该公司的毛利率变动趋势不一致。报告期内,该公司的毛利率分别为26%、31.52%、30.63%和33.2%。从2022年至2024年,中塑股份的毛利率在2023年出现了上升,但其单位成本在此期间持续上升,并没有出现波动。

此外,报告期内,中塑股份的毛利率分别为24.02%、30.44%、27.21%和28.42%,也与该公司的单位成本和单位售价走势不一致。

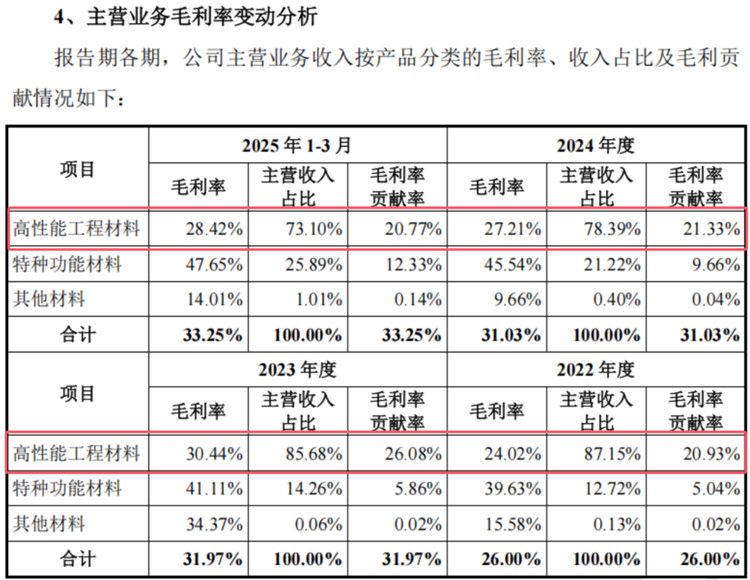

报告期内,中塑股份的高性能工程材料的主营业务成本的占比分别为89.47%、87.6%、82.73%和78.39%,呈逐年下降趋势。同期,高性能工程材料的毛利占比分别为80.53%、81.6%、68.74%和62.48%,其毛利率占比在2023年稍微上涨后出现“断崖式”的下降。可见,中塑股份的高性能工程材料的营业成本占比和毛利率走势并不一致。

微信公众号

微信公众号