7月21日,成都孕婴世界股份有限公司北交所IPO收到了第一轮问询。《笔尖网》注意到,此次IPO,孕婴世界的研发费用远低于同期管理费用和销售费用,其毛利率在持续下降。值得注意的是,孕婴世界因产品质量问题遭消费者频繁投诉。此外,孕婴世界的收入来源较为集中。而且,在生育率下降的情况下未来孕婴世界或很难保持目前的业绩增长。

《笔尖网》文/笔尖财经

7月21日,成都孕婴世界股份有限公司(以下简称孕婴世界)北交所IPO收到了第一轮问询。10月9日,公司对第一轮问询给出回复。招股书显示,孕婴世界是一家数智化创新型母婴连锁企业,主营业务为母婴商品销售以及为上游品牌供应商、下游加盟商提供服务。

《笔尖网》注意到,此次IPO,孕婴世界的研发费用远低于同期管理费用和销售费用,其毛利率在持续下降。值得注意的是,孕婴世界因产品质量问题遭消费者频繁投诉。此外,孕婴世界的收入来源较为集中。而且,在生育率下降的情况下未来孕婴世界或很难保持目前的业绩增长。

研发费用率不足1% 毛利率持续下降

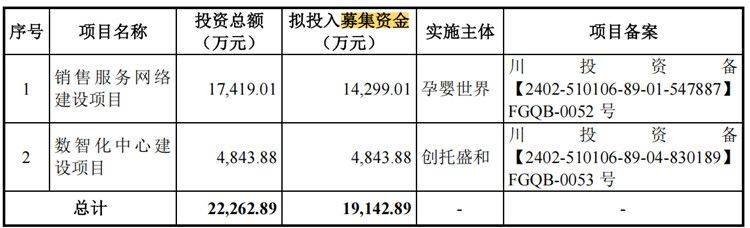

招股书显示,此次IPO,孕婴世界计划募集资金1.91亿元,其中1.43亿元用于销售服务网络建设项目,0.48亿用于数据化中心建设项目。

由此可见,孕婴世界计划75%的募集资金用于销售服务网络建设项目。从2022年至2024年(以下简称报告期),该公司的销售费用分别为1954.95万元、2224.32万元和2813.4万元,占当期营业收入的比例分别为3.24%、3.19%和2.81%,远超该公司的研发费用。

报告期内,孕婴世界的研发费用分别为321.86万元、418.8万元和438.99万元,占当期营业收入的比率分别为0.53%、0.6%和0.44%;同期该公司的管理费用分别为2027.12万元、2477.46万元和2750.14万元,占当期营业收入的比例分别为3.36%、3.55%和2.74%。

此后孕婴世界在回复第一轮问询中披露,2025年1-6月份,该公司的管理费用率和销售费用率分别为2.25%和2.91%。

由此可见,孕婴世界的研发费用远远低于该公司的管理费用和销售费用。截至最新招股说明书签署日,该公司及其子公司总计取得3项发明专利,7项外观设计专利,主要为数智化中台软件、公司品牌形象宣传、门店装修设计相关专利。

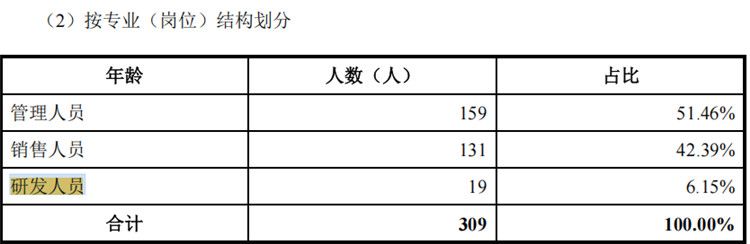

报告期内,孕婴世界的研发人员为19人,占员工总数的6.15%,同期管理人员数量为159人,占员工总数的51.46%,销售人员数量为131人,占员工总数的42.39%。

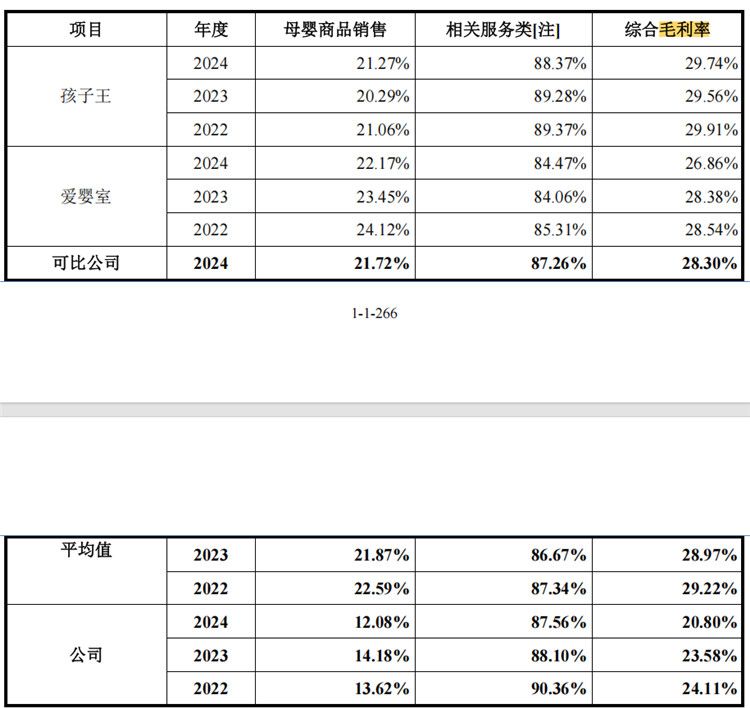

由此可见,在孕婴世界的研发投入和研发人员数量远低于该公司的销售和管理费用以及人员的同时。报告期内,该公司的主营业务毛利率分别为 23.82%、23.15%和 20.54%,呈下降趋势。

此外,孕婴世界的毛利率也远落后于同行可比公司,报告期内,同行可比公司的毛利率均值分别为29.22%、28.97%和28.3%。

因产品质量问题遭消费者频繁投诉

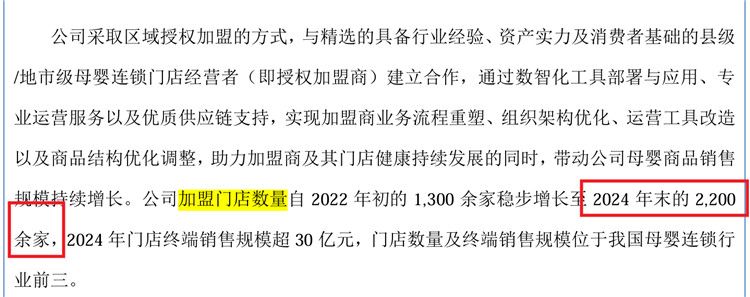

从经营模式来看,孕婴世界主要以商业特许经营模式开展业务,截至2024年末,孕婴世界加盟门店数量有2200余家。

2024年,孕婴世界实现营业收入10.38亿元,同比增长约39.71%;归属于挂牌公司股东的净利润为1.2亿元,同比增长26.92%;整体毛利率由上年同期的22.16%下滑至20.09%。孕婴世界表示,报告期内,公司营收增长的主要原因是基于商业特许经营的模式,依托自有的数智化中台系统赋能母婴商品销售,持续深化开拓市场和客户并取得良好结果,“客户数量和加盟门店数量实现增长,同时老客户仍保持健康良好发展。”

在孕婴世界的营业收入中,母婴商品销售和数智化服务是孕婴世界的主要营收来源。其中,在母婴商品销售方面,孕婴世界的客户以加盟商为主,均为“买断式”销售。2024年,其母婴商品销售实现营业收入9.23亿元,同比增长40.73%;在总营收中的占比约88.9%;毛利率同比下滑1.83%至11.97%。

当加盟连锁成为母婴商品销售的重要模式,孕婴世界营收增长的背后并非没有隐忧,该公司在年报中表示,“若加盟商因经营管理不善、食品安全事故等原因引发诉讼或受到行政处罚,公司存在作为共同被告或主要责任方被行政立案调查、面临民事赔偿、行政责任或刑事责任的法律风险,从而对公司商业信誉及经营业绩产生不利影响。”

除了上述不利影响外,加盟模式也让孕婴世界更难控制其销售产品的质量。近来孕婴世界的产品频繁遭到消费者频繁投诉。据新浪旗下消费者服务平台黑猫投诉平台数据显示,有23条投诉中包括孕婴世界。

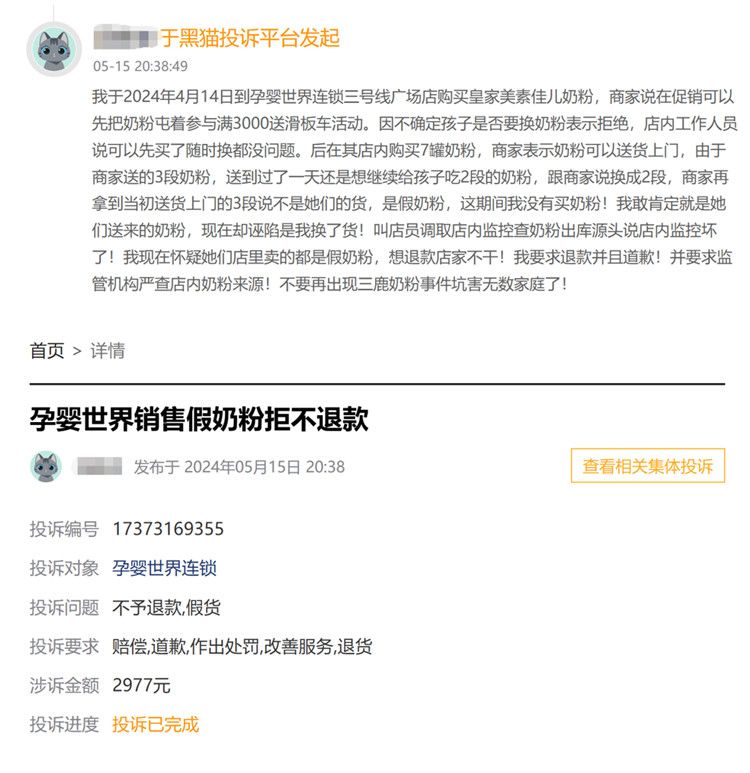

一个消费者投诉孕婴世界的奶粉是假奶粉,以下是该消费者的描述:“我于2024年4月14日到孕婴世界连锁三号线广场店购买皇家美素佳儿奶粉,商家说在促销可以先把奶粉囤着参与满3000送滑板车活动。因不确定孩子是否要换奶粉表示拒绝,店内工作人员说可以先买了随时换都没问题。后在其店内购买7罐奶粉,商家表示奶粉可以送货上门,由于商家送的3段奶粉,送到过了一天还是想继续给孩子吃2段的奶粉,跟商家说换成2段,商家再拿到当初送货上门的3段说不是她们的货,是假奶粉,这期间我没有买奶粉!我敢肯定就是她们送来的奶粉,现在却诬陷是我换了货!叫店员调取店内监控查奶粉出库源头说店内监控坏了!我现在怀疑她们店里卖的都是假奶粉,想退款店家不干!我要求退款并且道歉!并要求监管机构严查店内奶粉来源!不要再出现三鹿奶粉事件坑害无数家庭了!”

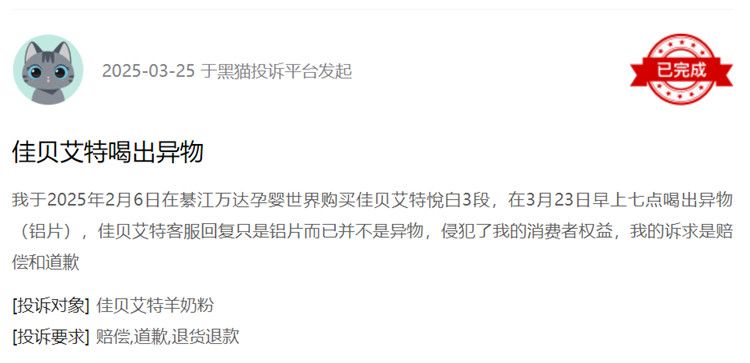

另一消费者也投诉孕婴世界的奶粉是假奶粉,以下是该消费者的描述“我于2025年2月6日在綦江万达孕婴世界购买佳贝艾特悦白3段,在3月23日早上七点喝出异物(铝片),佳贝艾特客服回复只是铝片而已并不是异物,侵犯了我的消费者权益,我的诉求是赔偿和道歉。”

生育率下降 未来难保持目前业绩增长?

招股书显示,报告期内,孕婴世界向前五名供应商采购金额占当期采购总额的比例分别为69.43%、76.37%和84.29%,集中度较高。同时,该公司各期供应商返利金额分别为8,593.31万元、11,803.08万元和20,040.47万元,占各期营业成本的比例分别为18.77%、22.13%和25.24%。

另外,招股书显示,报告期内,孕婴世界实现营业收入6.03亿元、6.98亿元和10.03亿元,同期归属于母公司所有者的净利润分别为8364万元、9472万元和1.2亿元,可见,孕婴世界的业绩保持着增长。

此后孕婴世界在回复第一轮问询中披露,2025年1-6月份,该公司实现营业收入6.98亿元。

报告期内,孕婴世界来自母婴商品销售的收入占比分别为86.71%、87.87%和88.79%,其中来自食品的收入占比分别为71.98%、75.43%和79.39%,其余分别来自母婴用品方面的服装、 纸品和用品;此外,该公司来自客户经营服务的收入占比分别为9.91%、9.45%和7.76%,来自供应商推广服务的收入占比分别为3.37%、2.68%和3.44%。

2024年,孕婴世界西南区域营业收入同比增长14.61%,营业收入占比超过70%,仍是公司的主要销售区域。

孕婴世界未来的业绩能否继续增长?从近年人口数据来看,我国出生率已进入“低位平台期”。根据国家统计局数据,我国人口出生率自2016年高点的13.57‰下落至2024年的6.77‰,近三年稳定在6~7‰左右。

随着我国生育率的下降,母婴类企业的业绩必将受到影响。以孩子王举例,2021年至2023年,分别实现营业收入90.49亿元、85.2亿元、87.53亿元,同比分别+8.3%、-5.84%、+2.73%;分别实现归属母公司股东的净利润2.02亿元、1.22亿元、1.05亿元,同比分别-48.44%、-39.44%、-13.92%。

孩子王的业绩显而易见地说明了情况,未来孕婴世界的业绩能否维持增长?

微信公众号

微信公众号

近期,曾冲刺创业板IPO折戟的精实测控向港交所递交了招股书。招股书显示,报告期内精实测控的营业收入虽逐年增长,但其期内溢利存在较大波动。2025年上半年,精实测控的收入同比下滑29.93%,期内溢利同比由盈转亏。 作者:笔尖网 链接:https://xueqiu.com/9292290208/357918668 来源:雪球 著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。 风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

兆芯集成IPO:业绩连年亏损 毛利率持续下滑

3只基金被无情抛售 同泰基金王秀陈宗超很无奈

乐舒适IPO:去年底“大手笔”现金分红 业绩增速有所放缓