9月12日,上海证券交易所公告显示,上市审核委员会定于9月19日审议优迅股份的首发申请。但9月19日,交易所公告,优迅股份首发申请审核被暂缓审议。

《笔尖网》文/笔尖财经

近日,厦门优迅芯片股份有限公司(以下简称优迅股份)首发上会遭暂缓审议备受市场关注。

优迅股份作为光通信电芯片国内龙头,其毛利率在报告期呈现下降趋势。

首发上会遭暂缓审议

9月12日,上海证券交易所公告显示,上市审核委员会定于9月19日审议优迅股份的首发申请。但9月19日,交易所公告,优迅股份首发申请审核被暂缓审议。

上市委会议现场问询的主要问题包括,公司代表需结合产品结构、议价能力、市场开拓、主要产品验证及在手订单等情况,说明公司是否存在毛利率持续下滑风险,以及经营业绩的可持续性。

公司代表需说明Jina Shaw、Ping Xu 及萍妮茹投资、蔡春生及一方建设之间是否存在应披露未披露的关联关系或一致行动关系。结合实控人持股比例不高、实际控制公司时间较短、公司报告期多次股权变动、历史上股东之间存在的分歧等情况,说明公司实控人的控制权是否稳定,是否存在上市后控制权变更风险。公司代表需说明报告期股份支付会计处理是否符合企业会计准则规定。

需进一步落实事项显示,公司需说明报告期股份支付会计处理是否符合企业会计准则规定。

招股书显示,优迅股份成立于2003年,是光通信电芯片国内龙头,专注于光通信前端收发电芯片的研发、设计与销售。公司主要产品包括激光驱动器芯片(LDD)、跨阻放大器芯片(TIA)、限 幅放大器芯片(LA)、光通信收发合一芯片等。这些产品协同工作,为光通信 实现高效、可靠的光电/电光信号转换、放大和处理提供了完整的解决方案。

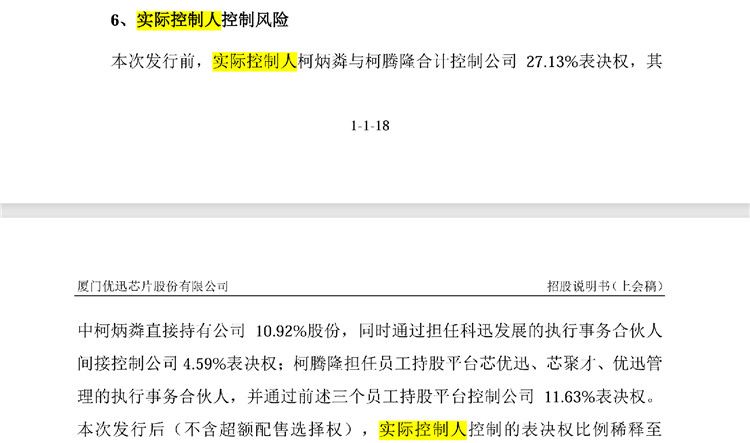

据悉,优迅股份无控股股东,实际控制人为自然人柯炳粦、柯腾隆,不存在直接或间接控制公司的法人或其他组织。

此次发行前,优迅股份实际控制人柯炳粦与柯腾隆合计控制公司 27.13%表决权,其中柯炳粦直接持有公司 10.92%股份,同时通过担任科迅发展的执行事务合伙人间接控制公司4.59%表决权;柯腾隆担任员工持股平台芯优迅、芯聚才、优迅管 理的执行事务合伙人,并通过前述三个员工持股平台控制公司 11.63%表决权。

优迅股份在风险提示中指出,此次发行后(不含超额配售选择权),实际控制人控制的表决权比例稀释至 20.35%,可能出现公司控制权被第三方收购或其他影响其履行公司决策权和控制权的不利情形,存在一定的控制权变更风险,从而对公司的业务发展、经营业绩及人员管理稳定产生不利影响。

报告期毛利率呈现下降趋势

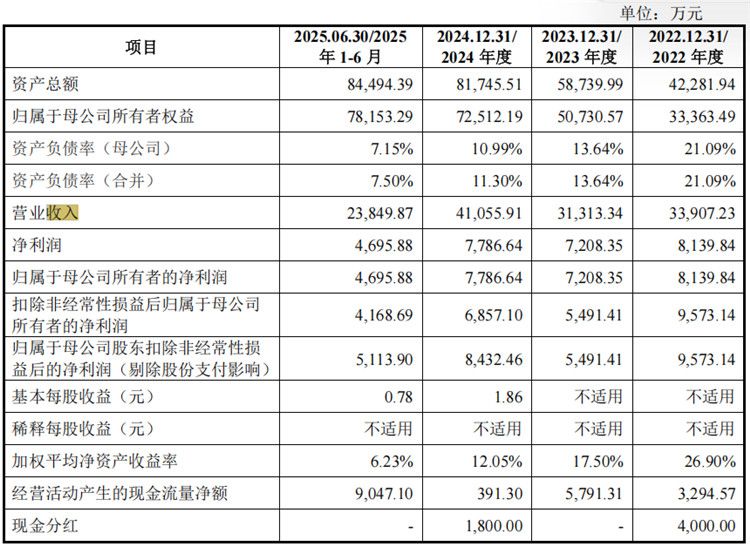

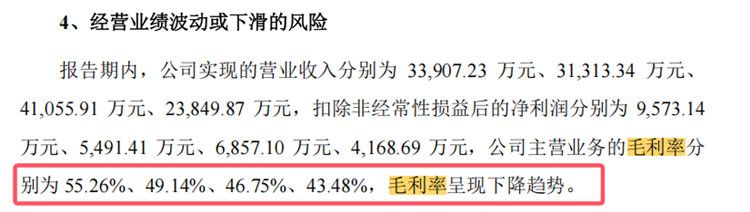

招股书显示,最近三年,优迅股份的主营业务复合增长率为10.26%,但波动较为明显。2022年公司营收3.39亿元;2023年为3.13亿元,同比下降7.67%;到了2024年营收同比增加31.31%,至4.11亿元。

此外,2022年-2024年及2025年1-6月,该公司的扣非后的净利润分别为9573.14万元、5491.41万元、6857.10万元、4168.69万元,主营业务的毛利率分别为55.26%、49.14%、46.75%、43.48%,毛利率呈现下降趋势。

优迅股份在风险提示中指出,当前公司产品结构以10Gbps及以下产品为主,25Gbps及以上速率产品仍处于逐步渗透及拓展阶段。随着行业技术的发展和市场竞争的加剧,公司必须根据市场需求不断进行技术的迭代升级和创新。如果公司未能正确判断下游需求变化,或公司技术实力停滞不前,或公司产品市场竞争格局发生变化,可能导致公司产品销量降低、售价下降,从而造成毛利率、经营业绩下滑。

拟募资8.09亿元提升竞争力

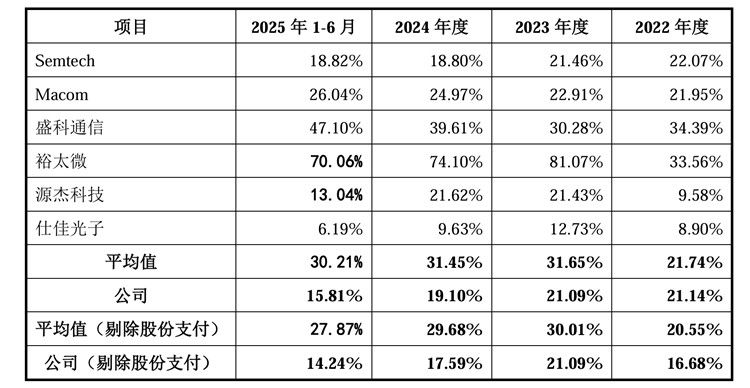

招股书显示,2022-2024年及2025年1-6月,优迅股份研发费用率分别为21.14%、21.09%、19.10%、15.81%,而同期同行业上市公司研发费用率均值分别为21.74%、31.65%、31.45%、30.21%。

2022年,公司研发费用率与同行业上市公司平均值差异不大。2023年、2024 年、2025年1-6月,公司研发费用率低于同行业上市公司平均值,主要系裕太微研发费用率较高;裕太微自2023年以来研发人员数量、研发支出等大幅增加。

根据招股书披露,优迅股份拟募集资金8.09亿元,所募资金将投向“下一代接入网及高速数据中心电芯片开发及产业化项目”“车载电芯片研发及产业化项目”“800G及以上光通信电芯片与硅光组件研发项目”。

“下一代接入网及高速数据中心电芯片开发及产业化项目”基于公司在数据中心及接入网电芯片领域的技术积累,针对全球数基础设施升级的核心需求,紧跟全球数据中心及接入网电芯片产业的发展趋势,推动现有产品技术迭代升级,扩大技术能力与产品能力。

“车载电芯片研发及产业化项目” 拟围绕自动驾驶与智能网联汽车的技术演进需求,聚焦车载环境下的高精度感知与高速数据传输两大核心环节,研发激光雷达电芯片与车载光通信电芯片系列产品,进一步提升自主创新能力,完善公司未来战略发展布局。

“800G及以上光通信电芯片与硅光组件研发项目” 为应对全球数据中心带宽升级与光通信技术变革趋势,该项目聚焦800G及以上高速光通信电芯片研发与硅光组件系统集成,致力于突破高端硅光芯片国产化瓶颈,构建“芯片-组件”全链条能力。

微信公众号

微信公众号