8月初,在首轮问询发布超半年时间后,北交所披露了东盛金材对首轮问询的回复,该公司2023年经营业绩大幅下滑曾引交易所关注。值得关注的是,东盛金材在新三板发布的最新财报显示,2025年上半年,公司实现营业收入3.67亿元,同比下滑0.35%,归属于挂牌公司股东的净利润2021.26万元,同比下滑34.15%。

《笔尖网》文/笔尖财经

8月初,在首轮问询发布超半年时间后,北交所披露了东盛金材对首轮问询的回复,该公司2023年经营业绩大幅下滑曾引交易所关注。

值得关注的是,东盛金材在新三板发布的最新财报显示,2025年上半年,公司实现营业收入3.67亿元,同比下滑0.35%,归属于挂牌公司股东的净利润2021.26万元,同比下滑34.15%。

2023年经营业绩大幅下滑引交易所关注

东盛金材主营业务为铝合金元素添加剂等新型金属功能材料的研发、生产和销售。公司产品主要包括铝合金元素添加剂及铝基中间合金两大类,报告期内营业收入约90%来自铝合金元素添 加剂。公司提供的铝合金元素添加剂包括锰(Mn)、铁(Fe)、铜(Cu)、钛(Ti)、铬(Cr)、 镍(Ni)和硅(Si)等元素,共9个剂型100多个牌号。

据悉,东盛金材是全球少数几家可以批量生产金属含量在95%以上铝合金元素添加剂的企业之一,公司自主研发的熔剂型元素添加剂、铝型元素添加剂、速熔硅等系列产品技术水平全球领先。

2024年12月30日,东盛金材的北交所IPO申请被交易所受理。2025月1月21日,北交所对东盛金材发出第一轮问询。直到2025年8月4日,交易所才披露东盛金材对第一轮问询的回复。

北交所对东盛金材的问询涉及业绩大幅波动、研发投入费用偏低、供应链风险等问题。

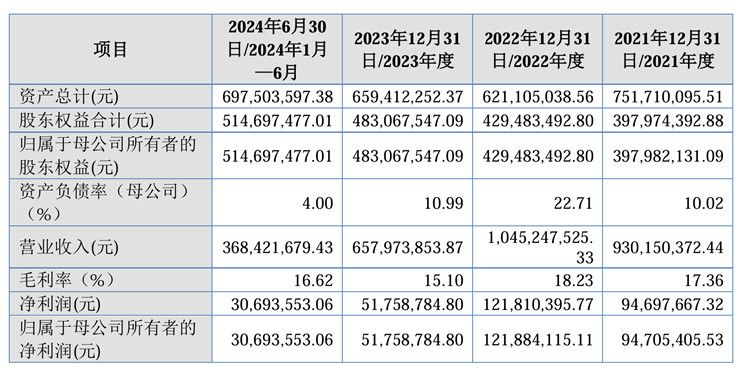

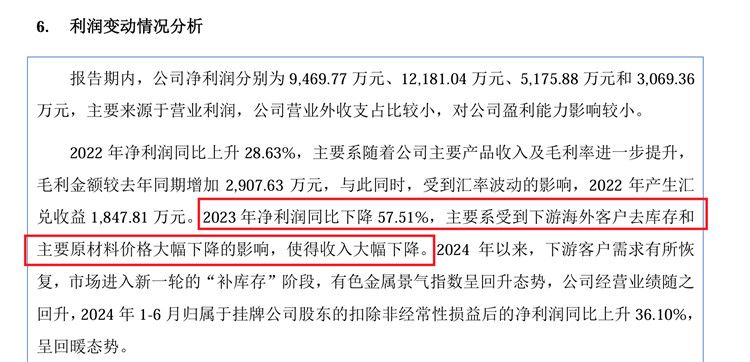

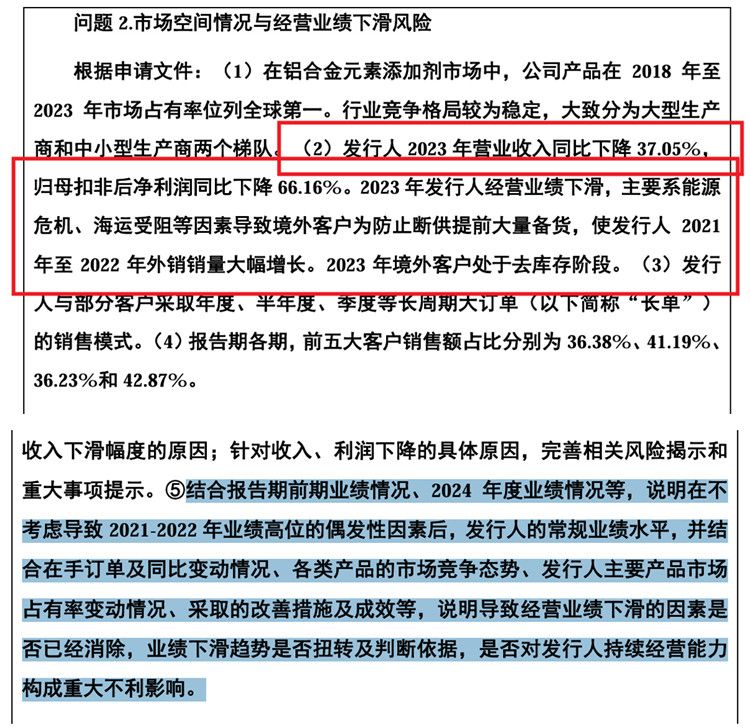

招股书显示,2021至2024年上半年,东盛金材的营业收入分别为9.30亿元、10.45亿元、6.58亿元、3.68亿元,净利润分别为9469.77万元、1.22亿元、5175.88万元、3069.36万元。由此不难发现,2023年东盛金材的营收与净利润大幅下滑。

东盛金材在招股书中指出,2022年净利润同比上升28.63%,主要系随着公司主要产品收入及毛利率进一步提升, 毛利金额较去年同期增加2,907.63万元,与此同时,受到汇率波动的影响,2022年产生汇 兑收益1,847.81万元。

2023年净利润同比下降57.51%,主要系受到下游海外客户去库存和主要原材料价格大幅下降的影响,使得收入大幅下降。2024年以来,下游客户需求有所恢复,市场进入新一轮的“补库存”阶段,有色金属景气指数呈回升态势,公司经营业绩随之回升,2024年1-6月归属于挂牌公司股东的扣除非经常性损益后的净利润同比上升36.10%,呈回暖态势。

在首轮问询中,交易所也关注到,2023年,东盛金材经营业业绩大幅下滑的情形。东盛金材被要求结合报告期前期业绩情况、2024 年度业绩情况等,说明在不考虑导致2021-2022年业绩高位的偶发性因素后,公司的常规业绩水平,并结合在手订单及同比变动情况、各类产品的市场竞争态势、公司主要产品市场占有率变动情况、采取的改善措施及成效等,说明导致经营业绩下滑的因素是否已经消除,业绩下滑趋势是否扭转及判断依据,是否对公司持续经营能力构成重大不利影响。

问询函回复中的核查意见显示,经核查,保荐机构及申报会计师认为2021-2023 年发行人业绩波动的主要行业背景具有偶发性,其间对发行人主要产品的单价及销量产生较大影响,目前基本已回归至常规业绩水平。公司销售额大幅下降主要与市场价格回落及海外主要客户去库存相关, 并非由于产品竞争力的下降或竞争对手抢占市场份额,2024年业绩已有所恢复。

另一方面,公司2023年度扣非后归母净利润同比下滑主要受到收入规模下降、毛利率下滑、期间费用率上升等因素的综合影响。2024 年公司业绩已逐步恢复,且导致2023 年经营业绩下滑的偶然不利因素已基本消除,未来不会对发行人持续经营能力构成重大不利影响。

今年上半年营收微降 净利润同比下滑超30%

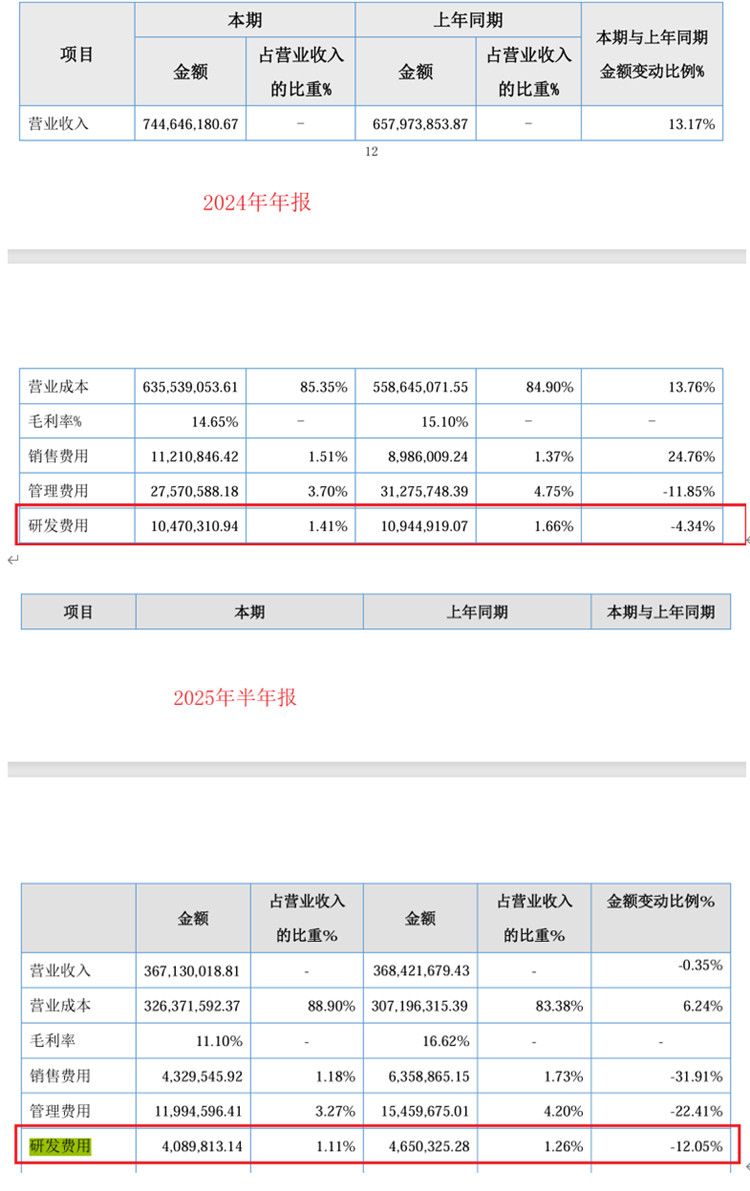

东盛金材在新三板发布的年报显示,2024年,公司实现营业收入7.45亿元,同比增长13.17亿元,归属于挂牌公司股东的净利润5569.26万元,同比增长7.60%;归属于挂牌公司股东的扣除非经常性损益后的净利润5107.21万元,同比增长23.40%。

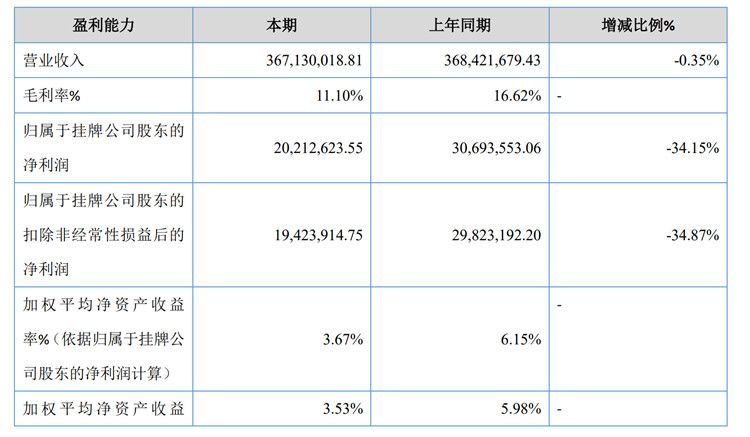

但东盛金材在新三板发布的半年报显示,2025年上半年,公司实现营业收入3.67亿元,同比下滑0.35%,归属于挂牌公司股东的净利润2021.26万元,同比下滑34.15%;归属于挂牌公司股东的扣除非经常性损益后的净利润1942.39万元,同比下滑34.87%。

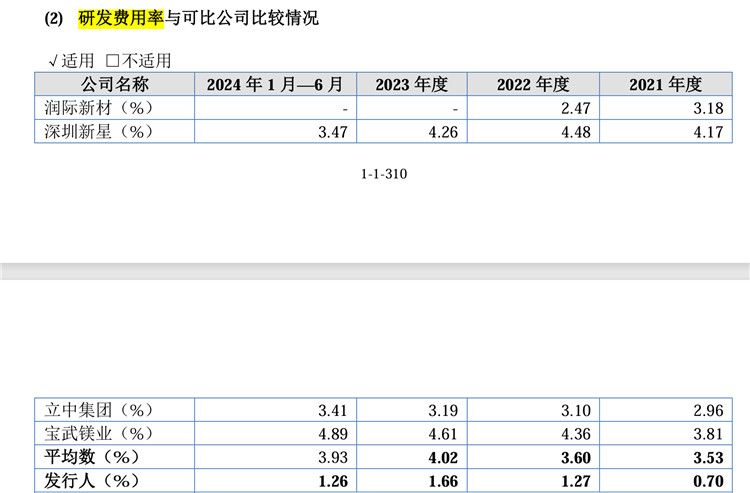

研发费用率低于同行可比公司被关注

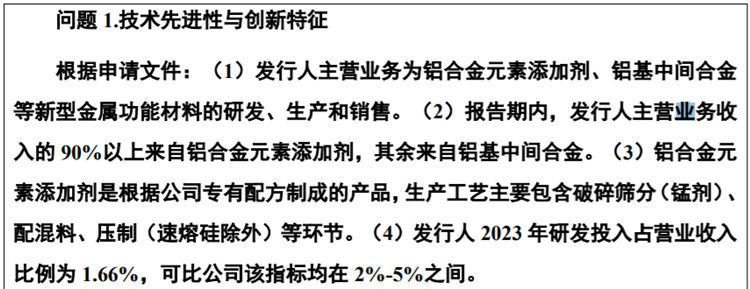

首轮问询显示,东盛金材2023年研发投入占营业收入比例为1.66%,可比公司该指标均在2%-5%之间。

东盛金材被要说明研发费用率低于同行业可比公司的原因及合理性,研发投入与技术先进性是否匹配,研发费用率持续偏低对公司保持技术先进性及核心竞争力的影响。

公司在问询回复中称,公司研发费用率偏低,主要系公司未将外试阶段销售的试制品成本纳入研发 投入,但由于公司所处行业具有特殊性,外试阶段将产品发往下游客户,在客户生产现场进行使用验证,研发人员根据研发需要跟踪检验产品在客户的使用情况,重点确认试制产品在不同下游客户的不同实际生产环境及终端应用领域中能否达到客户标准和使用效果,并据此调整元素添加剂等产品的配方及生产工艺。

综合相关因素,公司表示研发费用率低于同行业可比公司,主要系公司与可比公司产品结构及财务核算方式不同所致,具备合理性。

东盛金材在新三板发布的财报数据显示,2024年,公司的研发费用率为1.41%;2025年上半年,公司的研发费用率为1.11%。

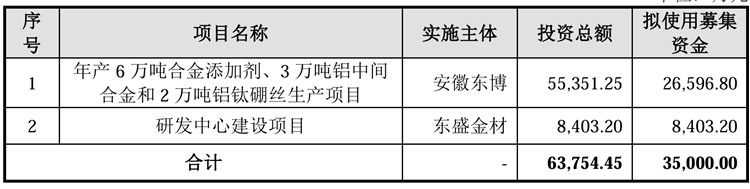

此次,东盛金材拟募集资金约3.50亿元,所募资金将投向年产6万吨合金添加剂、3万吨铝中间合金和2万吨铝钛硼丝生产项目、研发中心建设项目。

微信公众号

微信公众号