7月10日,广西百菲乳业股份有限公司上交所主板IPO已接受问询。《笔尖网》注意到,此次IPO,百菲乳业募资的“奶水牛智慧牧场建设项目”必将增加该公司未来产能,尽管该公司在招股书中没有详细披露,但值得注意的是,该公司的产能利用率仅为七成左右,未来新增产能如何消化?

《笔尖网》文/笔尖财经

7月10日,广西百菲乳业股份有限公司(以下简称百菲乳业)上交所主板IPO已接受问询。招股书显示,百菲乳业主要从事乳制品和含乳饮料的研发、生产与销售,产品包括以生水牛乳、生牛乳为主要原料的灭菌乳、调制乳、发酵乳、巴氏杀菌乳和含乳饮料等。

《笔尖网》注意到,此次IPO,百菲乳业募资的“奶水牛智慧牧场建设项目”必将增加该公司未来产能,尽管该公司在招股书中没有详细披露,但值得注意的是,该公司的产能利用率仅为七成左右,未来新增产能如何消化?值得关注。此外,百菲乳业的销售区域较为单一,超九成水牛奶原料靠对外采购,未来存在一定风险。另外,值得注意的是,该公司的研发费用极低,其产品质量遭客户频繁投诉,引人关注。

产能利用率仅七成 库存商品占比高 新募产能如何消化?

招股书显示,此次IPO,百菲乳业计划募集资金4.97亿元,其中3.74亿元用于奶水牛智慧牧场建设项目,1.23亿元用于营销网络建设和品牌推广项目。

百菲乳业没有披露上述募资项目对该公司产能的影响,事实上,该公司对上述两个募资项目披露的内容较少。但该公司募资的“奶水牛智慧牧场建设项目”必将增加该公司的产能。

但值得注意的是,百菲乳业的产能利用率并不高。从2022年至2024年(以下简称报告期),该公司的产能利用率分别为68.32%、68.92%和74.88%,产能利用率在上升,但仍然低于八成。

报告期内,百菲乳业的存货账面价值分别为11437万元、6507万元和11721万元,占当期流动资产的比例分别为36.43%、17.34%和18.12%,在该公司的流动资产中占比第二,仅次于货币资金。

此外,值得注意的是,在百菲乳业的存货中,库存商品占比较高。截至2024年12月31日,该公司的库存商品账面余额为4031万元,同期存货跌价准备或合同履约成本减值准备为71万元,同期存货账面价值为3960万元,占当期存货的33.8%,是该公司存货中占比最高的项目。

由此可见,百菲乳业的产能利用率并不高,且其存货中的库存商品占比较高,未来新增产能如何消化?值得关注。

销售区域较为单一 超九成水牛奶原料靠对外采购

招股书显示,报告期内,百菲乳业营业收入分别为78,080.42万元、107,506.13万元和142,267.47万元,年均复合增长率34.98%;归属于母公司所有者的净利润分别为11,538.72万元、22,628.74万元和29,960.66万元,年均复合增长率61.14%;经营活动产生的现金流量净额分别为13,306.88万元、38,327.52万元和37,178.71万元,年均复合增长率 67.15%。

但值得注意的是,百菲乳业的销售区域较为单一。报告期内,该公司的销售区域主要集中于华东、华南、华中地区,上述区域销售额占公司主营业务收入的比例分别为67.51%、65.19%和62.34%。由此可见,该公司超过六成的收入来自三个区域,销售区域较为单一。

与销售区域单一相比,更值得注意的是,该公司的奶源对外依赖严重。2024年,该公司外购生鲜乳占比高达94.95%,其中水牛奶原料约90%依赖外部采购。这一模式导致其生产成本高度受制于外部市场波动,且难以保证原料品质的稳定性。

此外,百菲乳业的竞争对手皇氏集团已建成国内最大的水牛种源繁育牧场,并完成1万枚巴基斯坦优质水牛胚胎的进口,2024年广西田东生态牧场二期升级扩建工程竣工,来宾、阜阳等牧场加速筹建。

而百菲乳业的情况是,截至2024年末,其生产性生物资产仅5266.94万元,自有牧场与种源布局严重滞后。奶源外购的另一风险在于供应链安全。若上游供应商出现供应中断或质量问题,百菲乳业的生产将直接受到影响。此外,外购成本波动也可能侵蚀利润空间。数据来看,2024年牛奶采购价同比下降超过19%,但若2025年回升,该公司的毛利率将会受到大幅挤压。

研发费用极低 产品质量遭频繁投诉

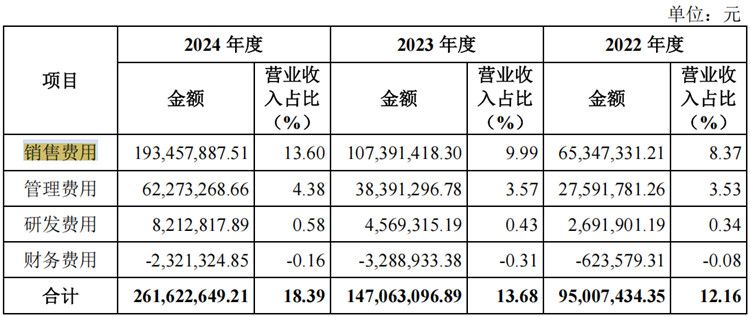

招股书显示,报告期内,百菲乳业的销售费用分别为6535万元、10739万元和19346万元,当期销售费用率分别为8.37%、9.99%和13.6%;同期该公司的研发费用分别为269万元、457万元和821万元,研发费用率分别为0.34%、0.43%和0.58%,研发费用可以用“少得可怜”来形容。

由此可见,百菲乳业在新产品的研发上投入较为“吝啬”。报告期内,百菲乳业拥有的货币资金分别为1.33亿元、2.63亿元和3.75亿元,占当期流动资产的比例分别为42.26%、70.01%和57.98%,与该公司的研发费用形成鲜明对比。2023年该公司现金分红2002.58万元。

截至本招股说明书签署日,吴守允持有百菲投资99.5875%的股份,百菲投资持有发行人87.9669%的股份,同时吴守允直接持有公司0.2512%股份,并担任公司董事长、总经理,其可支配的公司股份表决权足以对公司股东会的决议产生重大影响;吴联侨系吴守允之子,直接持有公司 0.1674%股份,持有百菲投资0.4125%的股份,并担任公司董事,在公司经营决策中发挥重要作用,因此吴守允与吴联侨为公司的共同实际控制人,二人合计控制公司 88.39%的股份;二人已签署《一致行动人协议》,并约定在公司重大决策事项上发生意见分歧时,以吴守允意见为准。吴珊珊系吴守允之女,直接持有发行人 0.0837%股份,为吴守允、吴联侨的法定一致行动人。

由此可见,上述现金分红近九成落入了实际控制人父子的腰包中。

百菲乳业在招股书中披露,该公司的“百菲酪”品牌荣获“2019 天猫乳饮冰年度新锐明星品牌”第三名,荣登“2021 町芒新乳业品牌榜”,多次入围新华网、中国国家品牌网举办的“点赞我喜爱的中国品牌”。 2023 年,公司天猫百菲酪旗舰店在“双十一”活动中 GMV(成交金额)排名常温乳制品店铺第七。2024 年,公司天猫百菲酪旗舰店在“双十一”“618”活动中 GMV(成交金额)分别排名乳制品店铺第六、第七。

然而,值得注意的是,百菲乳业的产品遭到了消费者的多次投诉。据黑猫投诉平台显示,一位消费者投诉百菲乳业的百菲酪存在质量问题。2025年6月20号在淘宝百菲酪旗舰店买了四箱牛奶,收到快递箱没有任何破损情况,当天开了一箱牛奶,没有任何问题,6月29号因打扫卫生,把其余三箱从快递箱拿出来,后续发现其中一箱漏液和发出酸味问题,联系旗舰店客服,客服叫打开牛奶盒,打开了牛奶盒发现里面牛奶有絮状物及更明显空气中的酸味,部分牛奶已经鼓包变质,后续我把那整箱牛奶都丢了,旗舰店客服售后是补发一箱或者退款一箱。我的诉求退款一箱牛奶及按照食品安全法补偿。

另一消费者也投诉百菲酪的质量存在问题。该消费者于2025年2月8日在拼多多平台店铺名称“百菲酪牛奶官方旗舰店”购入生产日期为2025年1月5日生产保质期六个月的规格200ml×30盒部分脱脂灭菌乳,在3.25保质期内有一盒牛奶出现外表无挤压内里变质粘稠有固状物,不知情状态下喝了一大口半小时左右上吐下泻,询问该客服称变质是因为运输中挤压导致属于正常现象。

微信公众号

微信公众号