挚达科技港股IPO招股书数据备受关注,2024年该公司亏损同比大幅增加,资产负债率飙升。2025年1月份,挚达科技此次IPO保荐机构的关联方出售了其所持有的全部挚达科技股权。

《笔尖网》文/笔尖财经

挚达科技港股IPO招股书数据备受关注,2024年该公司亏损同比大幅增加,资产负债率飙升。2025年1月份,挚达科技此次IPO保荐机构的关联方出售了其所持有的全部挚达科技股权。

报告期连续亏损 资产负债率飙升

据悉,挚达科技是全球最大的电动汽车家庭充电解决方案供应商之一。公司以向汽车制造商及用户提供智慧家用电动汽车充电桩为切入点,开发了由产品、服务及数字化平台构成的「三位一体」电动汽车家庭充电解决方案。

根据弗若斯特沙利文的资料,按于往绩记录期间家用电动汽车充电桩的销量计,挚达科技高居全球首位,而按于往绩记录期间家用电动汽车充电桩的销售额计,公司位列全球第四。此外,根据弗若斯特沙利文的资料,按于往绩记录期间家用电动汽车充电桩的销量及销售额计,挚达科技在中国排名第一。

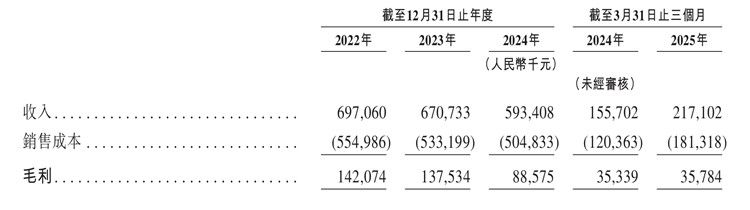

招股书显示,从2022年至2024年,挚达科技营业收入分别为6.97亿元、6.71亿元及5.93亿元,营业收入逐年下滑,20224年同比下滑11.62%。

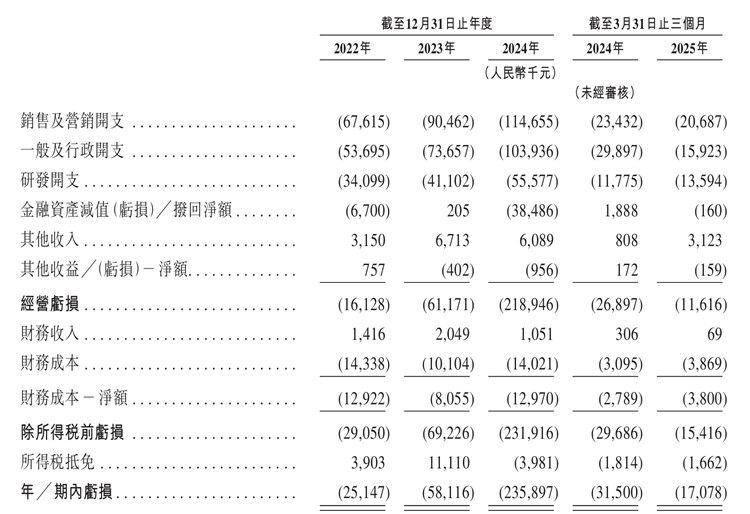

同期该公司年内亏损分别为0.25亿元、0.58亿元及2.36亿元,2024年亏损幅度较2023年扩大306%。

值得关注的是,按产品组合类别区分,2022年至2024年,挚达科技销售产品的平均售价分别为790.5元、914.4元及808.6元,销量分别为48.5万台、31.3万台及35.1万台。

挚达科技指出,公司的产品平均售价由2022年的人民币790.5元上升至2023年的人民币914.4元,主要是由于该期间成功与若干主要客户磋商较高价格所带动。其后,平均售价于2024年下降至人民币808.6元,主要是由于该期间汽车製造商向供应链传递定价压力,以及公司致力透过具竞争力的定价及增加销量来提升价值。截至2024年及2025年3月31日止三个月,平均售价分别为人民币884.1元及人民币780.3元,反映来自主要客户(尤其是汽车制造商)的定价压力加剧。

另一方面,2022年至2024年,挚达科技提供服务的平均售价分别为1084.8元、836.5元及598.3元,销量分别为25.8万台、40.4万台及46.3万台。

挚达科技指出,公司的服务平均售价由2022年的人民币1,084.8元下降至2023年的人民币836.5元,并于2024年进一步下降至人民币598.3元,主要是由于公司致力透过具竞争力的定价及增加销量来提升价值所带动。截至2024年及2025年3月31日止三个月,平均售价分别为人民币823.4元及人民币510.2元。下降主要由于市场降价压力,而公司接受降价压力以维持竞争地位。

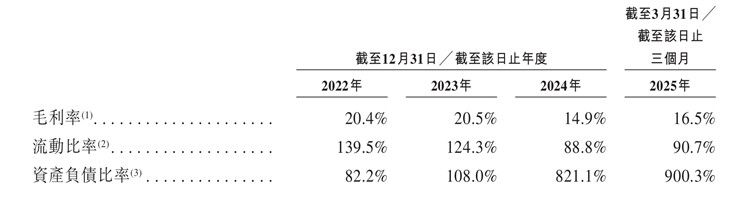

另一方面,挚达科技的资产负债率从2023年的108.0%飙升至2024年的821.1%,2025年3月进一步升至900.3%。

保荐机构关联方“清空”所持挚达科技股权

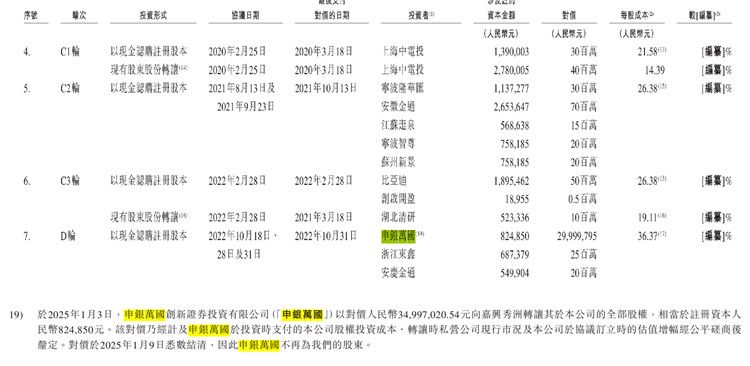

《笔尖网》关注到,此次挚达科技申报IPO的保荐机构为申万宏源香港。相关媒体报道称,申万宏源香港是申万宏源旗下的境外业务子公司,申万宏源旗下的申银万国出售了其所持有的全部挚达科技股权。

招股书显示,2025年1月3日,申银万国创新证券投资有限公司(「申银万国」)以对价人民币34,997,020.54元向嘉兴秀洲转让其于本挚达科技的全部股权,相当于注册资本人民币824,850元。该对价是经计及申银万国于投资时支付的本公司股权投资成本、转让时私营公司现行市况及本公司于协议订立时的估值增幅经公平磋商后确定。对价于2025年1月9日悉数结清,因此申银万国不再为挚达科技的股东。

此次,挚达科技所募资金将在未来五年用于公司的海外扩张;在未来五年用于研发以丰富公司产品及服务组合,以及增强公司的数字化平台及研发能力;将用于并购活动,以提升公司提供综合能源管理解决方案的能力;升级宣城工厂的现有生产设施及设备,以容纳为新车型及新兴使用场景而设计的产品;用作包括营运资金需求在内的一般企业用途。

微信公众号

微信公众号