在资本市场的舞台上,科马材料的 IPO 之路备受瞩目,报告期内,该公司的业绩曾大幅波动,而其兼职研发人员问题再度被置于聚光灯下。

《笔尖网》文/笔尖财经

在资本市场的舞台上,科马材料的 IPO 之路备受瞩目,报告期内,该公司的业绩曾大幅波动,而其兼职研发人员问题再度被置于聚光灯下。

报告期业绩曾大幅波动

科马材料主营业务为干式离合器摩擦片及湿式纸基摩擦片的研发、生产及销售,并致力于新型摩擦材料的开发应用。

招股书显示,2021年-2023年,科马材料分别实现营业收入2.23亿元、2.02亿元、1.99亿元,净利润分别为7251.93万元、4165.04万元、4904.68万元。由此不难发现,在上述时间内科马材料的营收持续下滑,净利润也在波动。

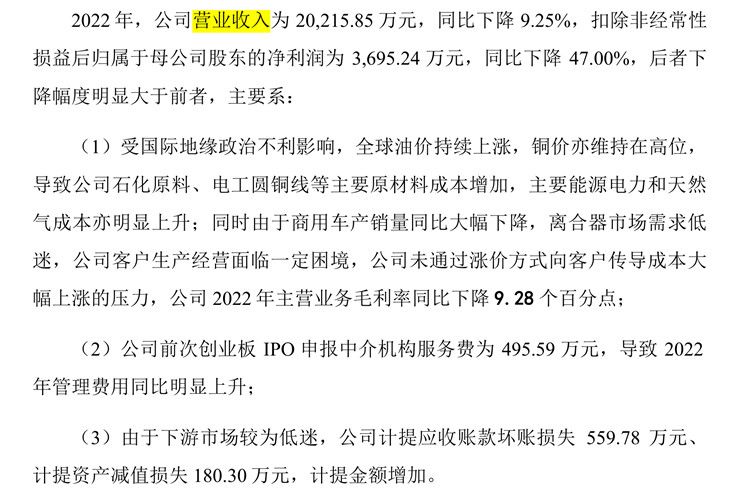

《笔尖网》关注到,2022年,科马材料营业收入下滑9.25%、净利润下滑42.57%。对此公司在首轮问询中回复,2022年,业绩变化主要系受国际地缘政治不利影响,全球油价持续上涨,铜价亦维持在高位,导致公司石化原料、电工圆铜线等主要原材料成本增加,主要能源电力和天然 气成本亦明显上升;同时由于商用车产销量同比大幅下降,离合器市场需求低 迷,公司客户生产经营面临一定困境,公司未通过涨价方式向客户传导成本大幅上涨的压力,公司2022年主营业务毛利率同比下降9.28个百分点;公司前次创业板IPO申报中介机构服务费为495.59万元,导致2022 年管理费用同比明显上升;由于下游市场较为低迷,公司计提应收账款坏账损失559.78万元、 计提资产减值损失180.30万元,计提金额增加。

依据公司最新年报,2024 年,科马材料营业收入为 2.49亿元,同比增长 25.16%;扣除非经常性损益后归属于母公司股东的净利润为 6871.57 万元,同比增长 55.22%。

兼职研发人员情形备受关注

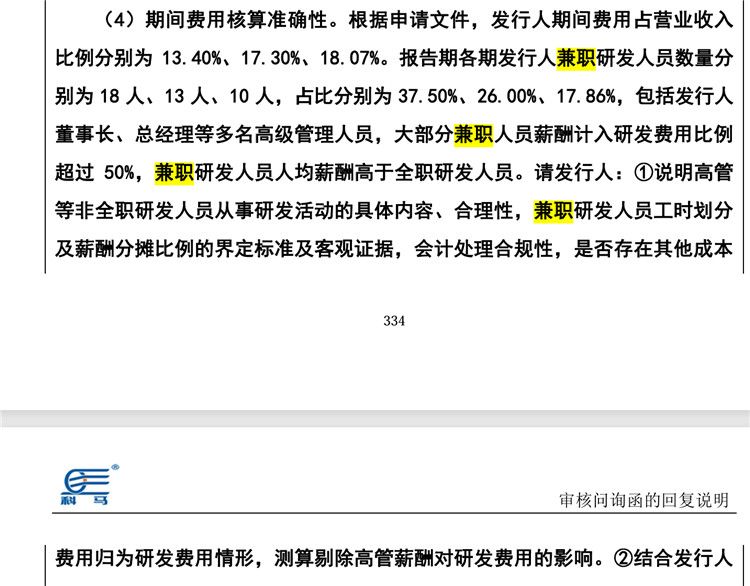

首轮问询显示,2021年至2023年,科马材料的兼职研发人员数量分别为18人、13人和10人,占比分别为37.50%、26.00%和17.86%,包括董事长、总经理等多名高级管理人员,大部分兼职人员的薪酬计入研发费用的比例超过50%,兼职研发人员人均薪酬高于全职研发人员。

交易所要求说明高管等非全职研发人员从事研发活动的具体内容、合理性,兼职研发人员工时划分 及薪酬分摊比例的界定标准及客观证据,会计处理合规性,是否存在其他成本费用归为研发费用情形,测算剔除高管薪酬对研发费用的影响。

问询回复中科马材料称,报告期内,公司兼职研发人员研发工时占其总工时的比重相对较高,主要系公司为干式摩擦片行业领先企业,产品材质、型号众多,研发需求较大,基于成本控制、人员培养及前后端融合的综合考虑,会从其他部门选取部分专业能力较强的员工或安排少量高级管理人员兼职参与研发活动。

值得关注的是,周建法系科马材料总经理助理,参与了无锑环保型离合器面片的研发、高性能 离合器面片生产用橡胶料生产工艺的研发、稀土氧化物改性树脂基离合器面片 的研发等研发项目。2022年5月起,周建法不再兼职从事研发活动。但问询回复中并未对周建法是否有相关研发工作所需的学术背景或工作经验做说明。

此外,科马材料的采购部杨新建、仓储部潘伟英也为兼职研发人员,公司称主要系杨新建、潘伟英长期从事材料检测工作,在纤维增强材料、有机粘结材料、摩擦性能调节材料检测等方面积累了较为丰富的经验,主要参与技术部研发项目,同时分别在采购部、仓储部任职,负责公司外购原材料的抽样检测工作。2023 年 10 月起,杨新建不再兼职从事研发活动;2024年1月起,潘伟英不再兼职从事研发活动。

另一方面,科马材料在回复中称公司研发人员工时划分及薪酬分摊比例具有客观的界定标准和证据,会计处理合规,不存在其他成本费用归为研发费用情形。

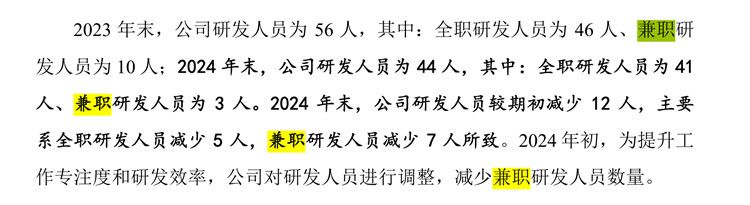

二轮问询回复显示,2023年末,科马材料研发人员为56人,其中:全职研发人员为46人、兼职研发人员为10人;2024年末,公司研发人员为44人,其中:全职研发人员为41 人、兼职研发人员为3人。2024年末,公司研发人员较期初减少12人,主要系全职研发人员减少5人,兼职研发人员减少7人所致。2024年初,为提升工作专注度和研发效率,公司对研发人员进行调整,减少兼职研发人员数量。

王宗和家族绝对控股 部分高管曾存代领薪酬避税情形

招股书显示,科马实业持有科马材料股份4,133.90万股,占科马材料总股本的65.87%,王宗和、廖爱霞分别持有科马实业84.62%、15.38%的股权,二人系夫妻关系;科远实业持有公司股份300万股,占公司总股本的4.78%,王宗和、廖爱霞分别持有科远实业20%、80%的股权;协力投资持有公司股份425万股,占公司总股本的6.77%,王宗和、廖爱霞、徐长城各持有协力投资21.02%、71.95%、7.02%的股权,徐长城系王宗和、廖爱霞之婿;徐长城、王婷婷分别直接持有公司股份213万股、225 万股,占公司股本总额的3.39%、3.59%,王婷婷系王宗和、廖爱霞之女,徐长城、王婷婷系夫妻关系。前述四人合计控制科马材料股份5,296.90万股,占公司总股本的84.40%。

值得关注的是,王宗和任科马材料董事长,廖爱霞任科马材料董事,徐长城任科马材料总经理。由此可见,王宗和家族不仅对科马材料在股权上绝对控股,家族人员也在关键职位上任职。

相关领域人士指出,家族式治理结构存在一定一些风险。科马材料也在风险提示中指出,如果未来相关内部控制制度执行不力,实际控制人可能利用自己的控制地位通过行使表决权或其它方式对公司发展战略、经营决策、人事安排等重大事项实施不当影响,存在损害公司及公司其他股东利益的风险。

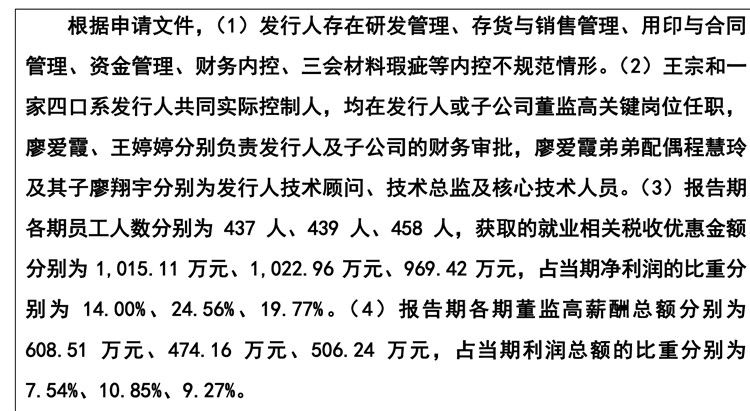

此外,首轮问询中交易所对科马材料的内控规范性及经营合规性高度关注。交易所指出,王宗和一家四口系发行人共同实际控制人,均在发行人或子公司董监高关键岗位任职,廖爱霞、王婷婷分别负责发行人及子公司的财务审批,廖爱霞弟弟配偶程慧玲及其子廖翔宇分别为发行人技术顾问、技术总监及核心技术人员。

科马材料被要求说明公司治理制度建设及机制运行情况;公司还被要求逐项说明报告期内 财务内控不规范行为的具体事项、整改情况及整改效果,相关会计处理合规性、内部控制制度设计和执行有效性;报告期后是否仍存在财务内控不规范行为;结合报告期内及期后涉及的财务内控不规范行为的类型、次数、金额等说明公司内控是否健全有效。

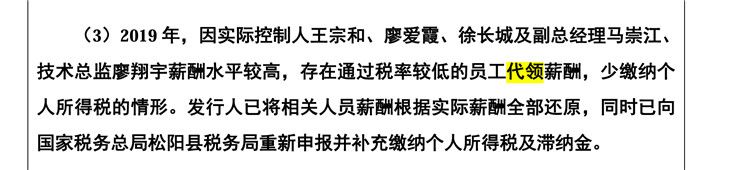

《笔尖网》关注到,科马材料在创业板申报时的首轮问询回复显示2019年,因实际控制人王宗和、廖爱霞、徐长城及副总经理马崇江、技术总监廖翔宇薪酬水平较高,存在通过税率较低的员工代领薪酬,少缴纳个人所得税的情形。发行人已将相关人员薪酬根据实际薪酬全部还原,同时已向国家税务总局松阳县税务局重新申报并补充缴纳个人所得税及滞纳金。

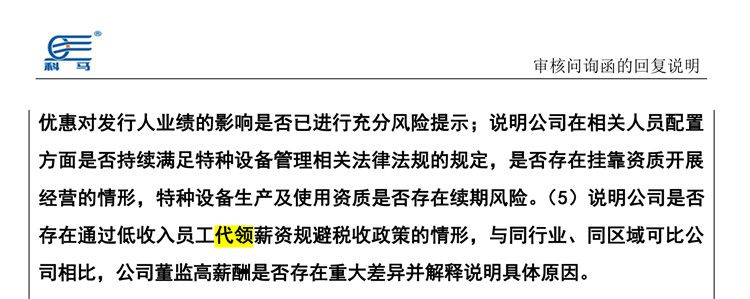

此次北交所申报,北交所也对类似情形高度关注,要求科马材料说明公司是否存在通过低收入员工代领薪资规避税收政策的情形,与同行业、同区域可比公司相比,公司董监高薪酬是否存在重大差异并解释说明具体原因。

科马材料回复称,经核查公司及董监高资金流水,报告期内,公司不存在通过低收入员工代 领薪资规避税收政策的情形。