5月30日,海安橡胶集团股份公司深交所主板IPO获通过。《笔尖网》注意到,尽管业绩保持着持续增长,海安橡胶的应收账款余额也在激增,应收账款坏账准备也在持续上升,尤其对个别客户的坏账计提比例超过八成,对此交易所在问询函中提出了问询。

《笔尖网》 文/笔尖财经

5月30日,海安橡胶集团股份公司(以下简称海安橡胶)深交所主板IPO获通过。招股书显示,海安橡胶的主营业务包括巨型全钢工程机械子午线轮胎的研发、生产与销售,以及矿用轮胎运营管理业务。

《笔尖网》注意到,尽管业绩保持着持续增长,海安橡胶的应收账款余额也在激增,应收账款坏账准备也在持续上升,尤其对个别客户的坏账计提比例超过八成,对此交易所在问询函中提出了问询。此次IPO,海安橡胶计划用3.5亿元募集资金补充流动资金,而该公司现金分红9000多万元,且其七位高管薪酬合计近2000万元。海安橡胶的存货周转率持续走低且库存商品占比较高,未来新募产能如何消化?

应收账款余额占比较高且增长快 个别客户坏账准备有80%将无法收回

招股书显示,从2022年至2024年(以下简称报告期),海安橡胶的营业收入分别为15.1亿元、22.5亿元和23.0亿元,同期归属于母公司所有者的净利润分别为3.54亿元、6.54亿元和6.79亿元,业绩保持着持续增长。

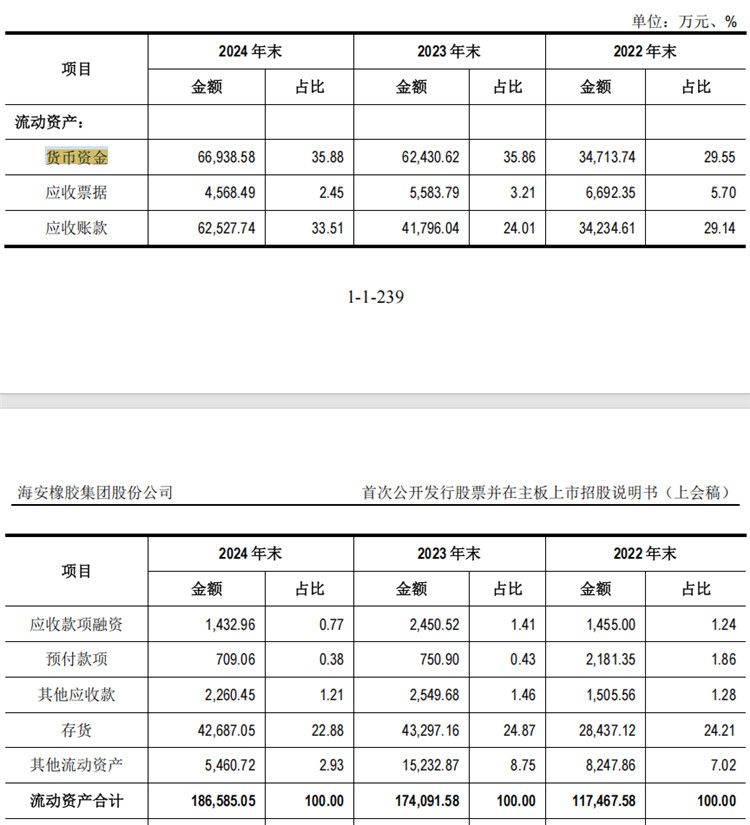

值得注意的是,在业绩持续增长的同时,海安橡胶的应收账款余额也在大幅增长且增速超过营业收入增长。

报告期各期末,海安橡胶的应收账款账面价值分别为34,234.61万元、41,796.04万元和62,527.74万元,占总资产的比例分别为16.27%、14.92%以及19.05%,占当期营业收入的比例分别为22.70%、18.57%以及27.19%。应收账款逐年增加。

招股书显示,报告期各期末,海安橡胶的应收账款坏账准备金额分别为3401.07万元、3874.47万元和4239.53万元,呈持续上升趋势。

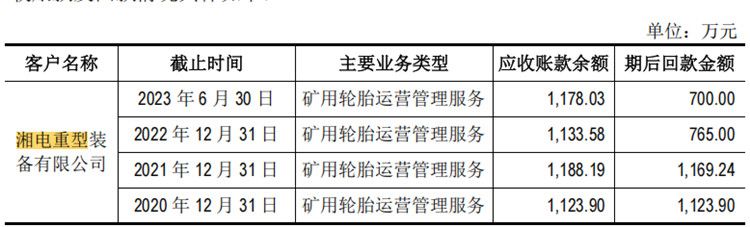

报告期内各期末,海安橡胶来自福建省金程轮胎贸易有限公司和湘电重型装备有限公司的单项计提坏账准备金额分别为1312.47万元、1417.96万元和405.6万元,坏账计提比例分别为100%和80%。

事实上,交易所在第二轮问询中就对海安橡胶的应收账款坏账表达担忧并提出问询。问询函披露,报告期各期,发行人对湘电重装的交易额分别为672.64万元、253.53万元和349.64万元,各期末应收账款余额分别为1,123.90万元、1,188.19万元和1,133.58万元,各期末坏账准备余额分别为561.95万元、712.91万元和906.87万元,坏账准备单项计提比例分别为50%、60%和80%。

在第二轮问询中,交易所要求海安橡胶(1)说明截至目前发行人对湘电重装应收款项的回收情况,湘电重装是否按照《还款协议书》的约定按期偿还。(2)结合湘电重装目前经营业绩及发行人与其业务开展情况,说明双方就未来业务核算的结算政策、未来资金回收是否存在特殊安排,发行人所采取的应对措施是否有效避免相关交易未损害发行人利益。

海安橡胶在回复中表示,2023年7月,湘电重装与公司签订了《还款协议书》,协议约定湘电重装于一年内按每月100万元归还欠款(最后一月偿还尾款)。还款协议书签订后,公司从2023年7月至2024年1月每月均可收到湘电重装 100 万元回款。公司与湘电重装签订《还款协议书》后,湘电重装已经按照《还款协议书》的约定按期偿还款项,履约情况良好。

然而,从该公司的最新招股书中可以看出,湘电重装似乎并没有按其和海安橡胶签订的还款协议还款,上述来自湘电重装的应收账款余额必将对该公司未来业绩造成巨大影响。

3500万募资补流 七位高管薪酬近2000万

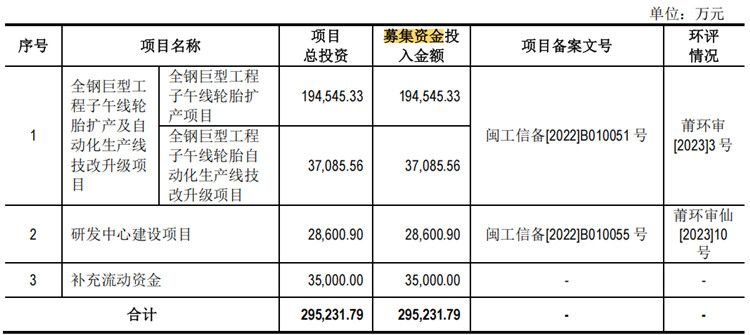

招股书显示,海安橡胶的主营业务包括巨型全钢工程机械子午线轮胎的研发、生产与销售,以及矿用轮胎运营管理业务。此次IPO,海安橡胶计划募集资金29.5亿元,其中19.5亿元用于全钢巨型工程子午线轮胎扩产项目,3.7亿元用于全钢巨型工程子午线轮胎自动化生产线技改升级项目,2.9亿元用于研发中心建设项目,3.5亿元用于补充流动资金。

由此可见,海安橡胶将用3.5亿元募集资金补充流动资金。值得注意的是,该公司一边募资补流,一边却用巨额资金分红。2022年,海安橡胶现金分红9763.6万元。

招股书显示,信晖集团为发行人控股股东,持有发行人28.32%股份。朱晖先生为发行人实际控制人,朱晖先生直接持有发行人19.50%股份,并且通过信晖集团间接持有发行人 28.32%股份,合计持有发行人 47.82%股份。

由此可见,上述现金分红将有4882万元募集资金落入了实际控制人的口袋中。不仅如此,在2021年和2022年,海安橡胶还进行了“突击式”现金分红,两年合计分红1.39亿元,占同期公司归母净利润总额的32.18%。

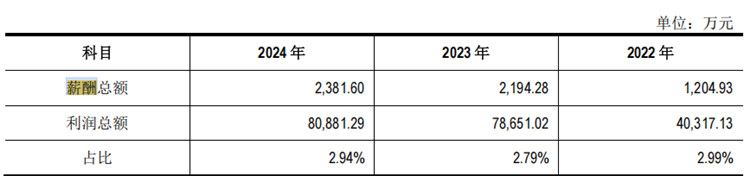

事实上,除了上述巨额分红外,海安橡胶的董高监等高管们拿着不菲的薪酬。从2022年至2024年(以下简称报告期),该公司的董高监等高级管理人员的薪酬总额分别为1204.93万元、2194.28万元和2381.6万元,占当期利润总额的比例分别为2.99%、2.79%和2.94%。

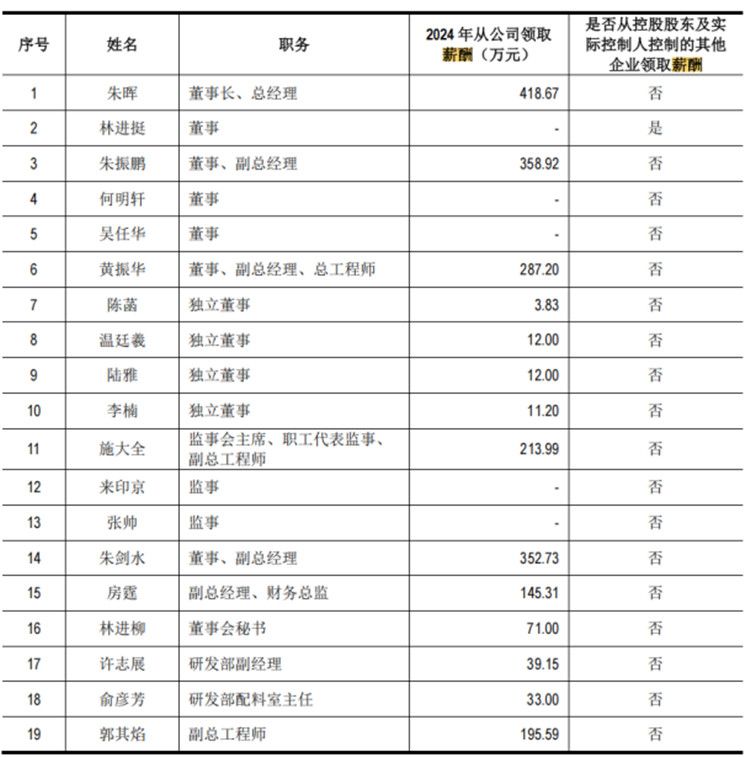

值得注意的是,该公司的几位高管的薪酬超过100万元,甚至高达好几百万元。2024年,该公司的董事长、总经理朱晖的薪酬为418.67万元,董事、副总经理朱振鹏的薪酬为358.92万元,董事、副总经理、总工程师黄振华的薪酬为287.2万元,监事会主席、职工代表监事、副总工程师施大全的薪酬为231.99万元,董事、副总经理朱剑水的薪酬为352.73万元,副总经理、财务总监房霆的薪酬为145.31万元,副总工程师郭其焰的薪酬为195.59万元。上述七位高管们的薪酬合计1990.41万元。

报告期内,海安橡胶拥有的货币资金分别为3.47亿元、6.24亿元和6.69亿元,占流动资产的比例分别为29.55%、35.86%和35.88%。可见该公司并不“缺钱”。

除了不“缺钱”以及大手笔现金分红外,海安橡胶的实际控制人还进行了大手笔减持套现。

2020年2月,海安橡胶的整体估值为10亿元,朱晖持股100%。2月至7月,朱晖以10元/每元注册资本的价格转让了共计2245万元的注册资本给金浦国调基金、林志煌、厦门建极等,总代价为2.245亿元。7月,朱晖又以8元/每元注册资本的价格转让了805万元的注册资本给员工持股平台,总代价为6440万元。

此后2022年9月,朱晖因个人资金需要,以28.68元/股的价格将280万元注册资金转让给恒旺投资,转让总价为8030.4万元。双方协商确定海安橡胶此时估值为40亿元。因此,通过上述多次股权转让,朱晖成功套现3.69亿元。

随着新股东的加入,截至最新招股书签署日,朱晖通过直接及间接的方式合计持有海安橡胶股权比例已降至47.82%。目前,朱晖仍为公司实际控制人。

大手笔现金分红、高管不菲薪酬以及实控人大批量套现,海安橡胶似乎并不“缺钱”,却还要用巨额募集资金补充流动资金。

存货周转率持续走低且库存商品占比较高 新募产能如何消化?

招股书显示,海安橡胶1.95亿元募资的“全钢巨型工程子午线轮胎扩产项目”以及0.37亿元募资的“用于全钢巨型工程子午线轮胎自动化生产线技改升级项目”将增加该公司的未来产能。

全钢巨型工程子午线轮胎扩产项目拟新增生产及配套设备 160 台(套)。通过购置先进生产设备,引进专业技术人员,加强人员技能培训,在产品生产过程中加强质量管控,提高产品质量和生产效率。项目建成后,将实现年新增约 22,000 条全钢巨型工程子午线轮胎的产能。

全钢巨型工程子午线轮胎自动化生产线技改升级项目拟在现有厂房生产线的基础上进行升级改造,主要涉及炼胶车间、预备车间、成型车间、硫化车间和动力车间改造。此外通过购置一批新型智能、自动化设备,对现有产线进行升级改造,优化工艺路线,从而进一步提高生产效率,降低能耗,提高产能规模。项目建成后,将实现年新增约 2,400 条全钢巨型工程子午线轮胎的产能。

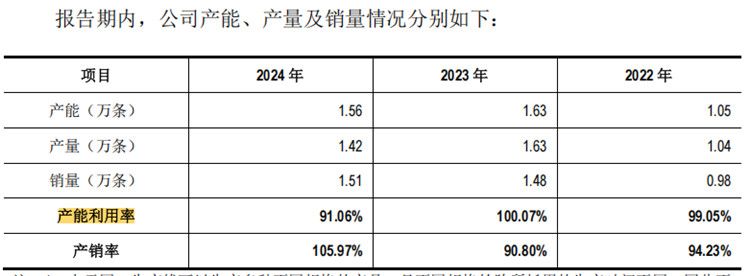

报告期内,海安橡胶的产能利用率分别为99.05%、100.07%和91.06%。可见,该公司的产能利用率比较高。

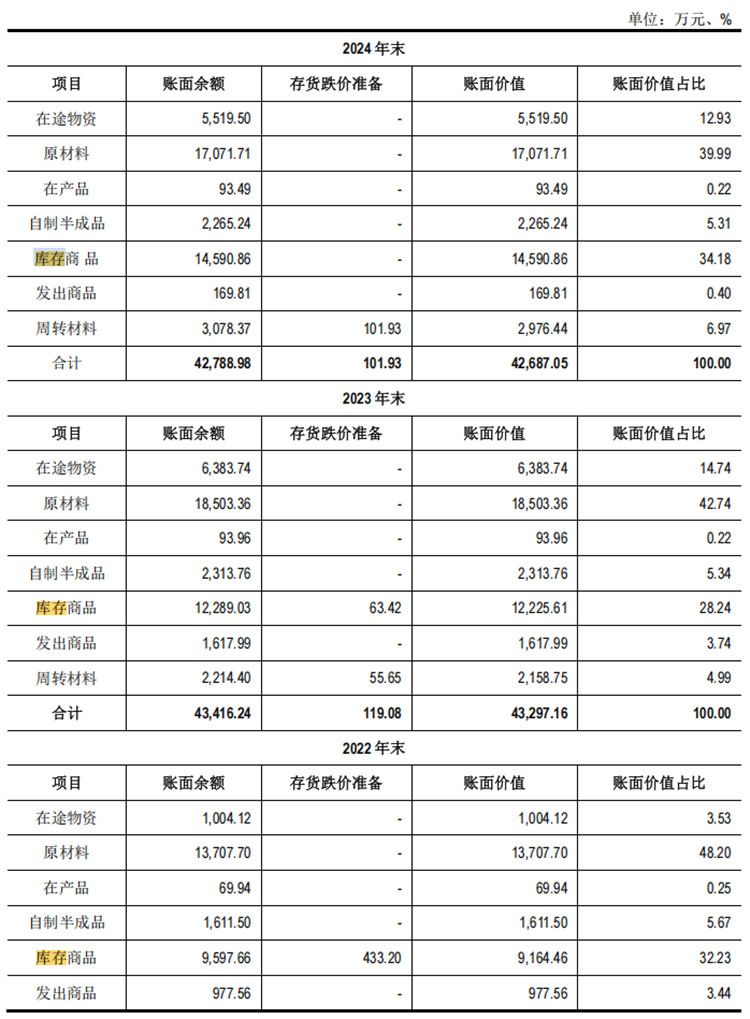

但值得注意的是,报告期内,海安橡胶的存货周转率分别为4.08次/年、3.35次/年和2.77次/年,而同期可比公司的存货周转率相对较为稳定,分别为3.92次/年、4.22次/年和4.38次/年。

另外,值得注意的是,报告期内各期末,海安橡胶的库存商品的金额分别为0.92亿元、1.22亿元和1.46亿元,占当期存货的比例分别为32.23%、28.24%和34.18%。

由此可见,海安橡胶的募资项目将增加该公司的产能,但高企库存商品以及持续下降的存货周转率让人不得不担忧该公司未来的产能消化情况。