在矿业发展的宏大叙事里,金岩高新的故事犹如一则现代寓言。金岩高新正在IPO闯关阶段。该公司曾于2022年12月向安徽证监局提交了上市辅导备案材料,2024年9月公司发布公告称终止在北交所的上市辅导,转而于2025年1月港交所IPO申请。

《笔尖网》文/笔尖财经

在矿业发展的宏大叙事里,金岩高新的故事犹如一则现代寓言。金岩高新正在IPO闯关阶段。该公司曾于2022年12月向安徽证监局提交了上市辅导备案材料,2024年9月公司发布公告称终止在北交所的上市辅导,转而于2025年1月港交所IPO申请。

依据新三板数据,从2021年至2024年,金岩高新的营业收入分别为2.51亿元、1.92亿元、2.07亿元和2.68亿元。同期,该公司的净利润分别为5158.50万元、2424.48万元、4431.97万元和4957.32万元。过去四年,该公司仅2021年净利润超5000万元。

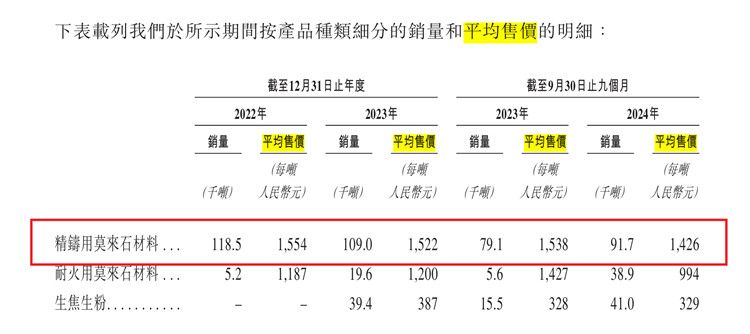

招股书显示,2022年、2023年以及2024年前三季度,该公司精铸用莫来石的平均售价分别为1554元/吨、1522元/吨和1426元/吨,呈持续下滑趋势。

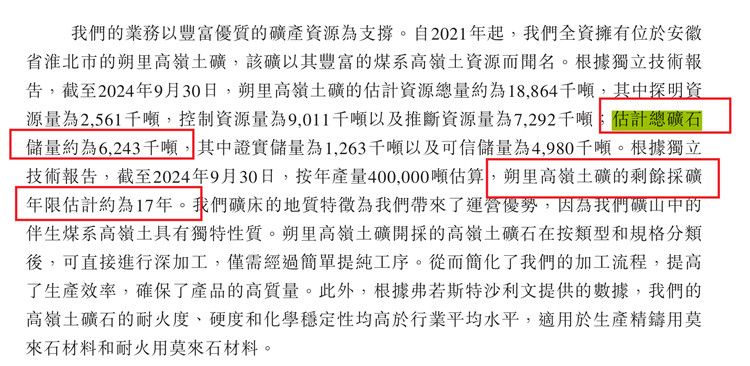

据悉,金岩高新主要从事生产和销售精铸用莫来石材料、耐火用莫来石材料及生焦生粉,其中,精铸用莫来石材料和耐火用莫来石材料是通过选矿和深加工作业所得,生焦是通过采选作业所得,生粉是通过对高岭土矿石破碎、选粉而得,其业务开展依赖于公司拥有的安徽省淮北市朔里高岭土矿的采矿权。

相关媒体报道称,招股书中披露的独立技术报告显示,朔里高岭土矿场以丰富的煤系高岭土资源而闻名,截至2024年三季度末的估计总矿石储量约为624.3万吨,若按年产40万吨矿石估算,该矿场的剩余采矿年限估计约为17年。

此外,《笔尖网》关注到,根据独立技术报告,截至2022年及2023年12月31日止年度以及截至2024年9月30日止九个月,朔里高岭土矿的运营现金成本总额分别为1.54亿元、1.51亿元及1.30亿元。

于2040年,在金岩高新矿山的生产下滑阶段,预计运营现金成本总额为1.48亿元。然而,该等预测运营成本仅属估算,且视乎若干关键假设而定,包括2022年至2024年9月的实际运营成本及工厂表现、与供应商的现有合同、特许权使用费和政府费用以及独立技术报告内载列的技术研究。

金岩高新在招股书中指出,若其采矿成本、劳动成本或其他运营成本增加,而公司无法提高平均售价及生产效率以抵销相关成本的增加或将相关成本的增加转嫁予其客户,则公司的盈利能力、业务、财务状况及经营业绩或会受到重大不利影响。