5月20日,证监会同意了湖南广信科技股份有限公司在北交所公开发行股票的注册申请。《笔尖网》注意到,广信科技业绩含金量不高,应收账款激增,交易所对该公司的收入确认方式提出了问询。报告期内,该公司的研发费用率落后于同行可比公司,近五年该公司只有4项发明专利,技术创新能力令人质疑。

《笔尖网》 文/笔尖财经

5月20日,证监会同意了湖南广信科技股份有限公司(以下简称广信科技)在北交所公开发行股票的注册申请。

招股书显示,广信科技是绝缘纤维材料及其成型制品的专业供应商,产品主要应用于输变电系统、电气化铁路及轨道交通牵引变压系统、新能源产业以及军工装备等领域。

《笔尖网》注意到,广信科技业绩含金量不高,应收账款激增,交易所对该公司的收入确认方式提出了问询。报告期内,该公司的研发费用率落后于同行可比公司,近五年该公司只有4项发明专利,技术创新能力令人质疑。此次IPO,广信科技计划用3000万元募资补充流动资金,而该公司的实控人夫妇还有2400万元债务需要偿还。

业绩含金量不高 收入确认方式遭到交易所问询

招股书显示,广信科技是绝缘纤维材料及其成型制品的专业供应商,产品主要应用于输变电系统、电气化铁路及轨道交通牵引变压系统、新能源产业以及军工装备等领域。

此次IPO,广信科技计划募集资金2亿元,其中1.3亿元用于电气绝缘新材料扩建项目,0.4亿元用于研发中心建设项目,0.3亿元补充流动资金。

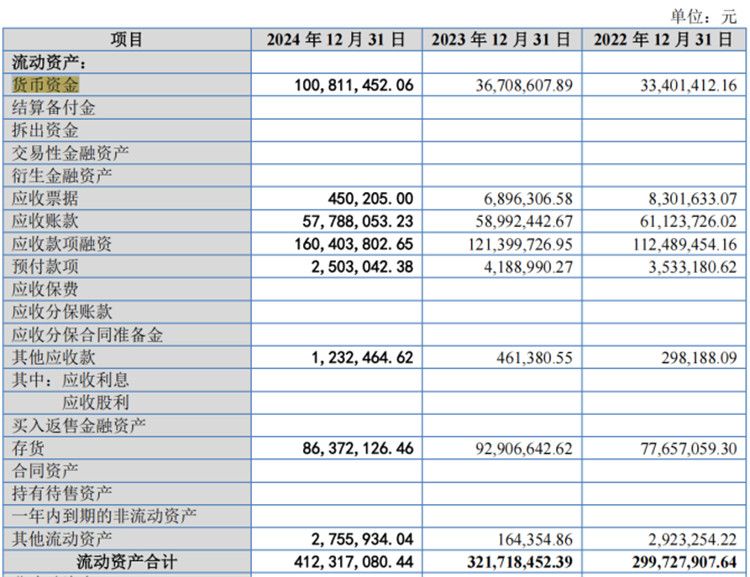

由此可见,广信科技将15%的募集资金补充流动资金。事实上,该公司的货币资金并不充裕。从2022年至2024年(以下简称报告期内)各期末,广信科技的货币资金分别为3340万元、3671万元和10081万元,远低于该公司的应收账款项目。报告期各期末,该公司的应收账款余额分别6112万元、5899万元和5779万元,同期应收账款融资分别为1.12亿元、1.21亿元和1.6亿元,二者合计分别为1.72亿元、1.8亿元和2.18亿元,远超同期货币资金,而且已经是流动资产的一半以上。

广信科技的业绩含金量不高。报告期内,该公司实现营业收入3.04亿元、4.2亿元和5.78亿元,同期归属于母公司所有者的净利润分别为1472万元、4940万元和11617万元,同期经营活动产生的现金流量净额-3941万元、2877万元和9911万元。可见,该公司的经活动产生的现金流量净额落后于净利润。

事实上,北交所对广信科技的收入确认方式提出了问询,并要求该公司核查其收入确认的合规性。据问询函回复披露,广信科技以客户的签收单或提货单为收入确认主要依据。而且,该公司存在收入确认单据客户只签字未盖章的情况,导致单据效力瑕疵。报告期内,广信科技只签字未盖章单据收入金额为1.85亿元、2.66亿元和4.26亿元,占主营业务收入比例分别为60.96%、63.59%和73.94%。

广信科技表示,由于公司下游客户主要为大型变压器生产企业,印章管控较为严格,客户内部使用印章的授权需要较高权限,审批流程长,且公司交付的产品数量众多、交货频率较高,无法单独满足公司的需要,因此签收单难以加盖客户章。

问询函回复还披露,广信科技报告期内还存在收入确认时点早于签收时点的情形,即客户未签收便已确认收入。广信科技解释称,由于部分客户要求公司在发货后及时开发票,公司财务人员在生成销售发票的同时生成收入凭证,导致收入凭证时点早于签收时点。

研发费用率落后于同行可比公司 近五年只有4项发明专利

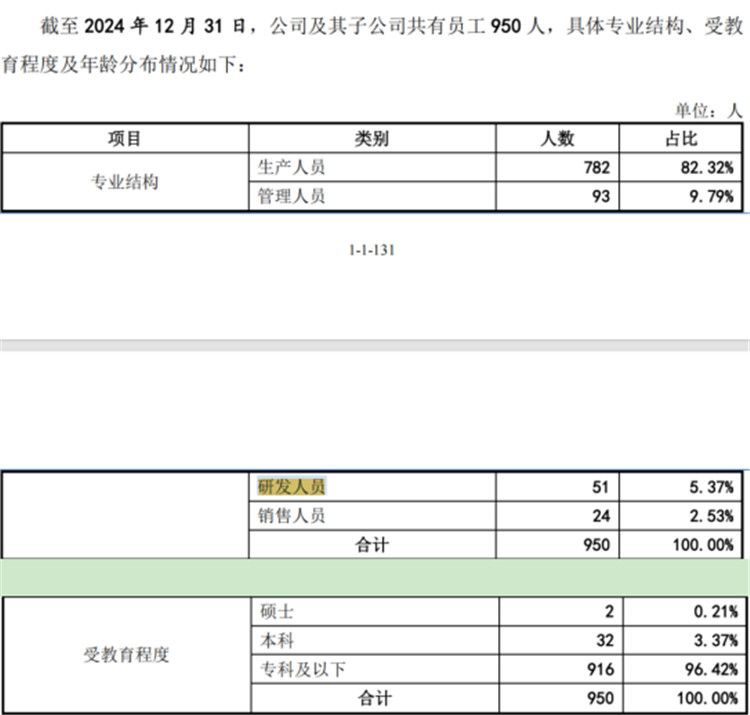

招股书显示,截至2024年12月31日,广信科技拥有有效专利67项,其中发明专利13项。值得注意的是,该公司的发明专利绝大多数是在2015年之前取得,2020年之后该公司只取得了两项发明专利。

报告期内,广信科技的研发投入金额分别为1206.81万元、1518.76万元和1547.97万元,占当期营业收入的比例分别为3.97%、3.62%和2.68%。

同期同行可比公司的研发费用率分别为5.3%、5.28%和5.3%,明显高于广信科技的研发费用率。

截至2024年12月31日,广信科技拥有研发人员51人,占员工总数的5.37%。值得注意的是,该公司的本科以上学历的员工数量为32人,硕士以上学历的员工数量为2人,二者合计34人。由此可见,在广信科技的研发人员中有17人的学历仅为专科及以下,正好为该公司的研发人员总数的1/3。

综上所述,广信科技的研发费用率落后于同行可比公司,2020年之后的四年多时间里,该公司仅有4发明专利,作为一家科技企业,相对较少。而且,该公司的研发人员总数中有1/3是专科及以下学历。

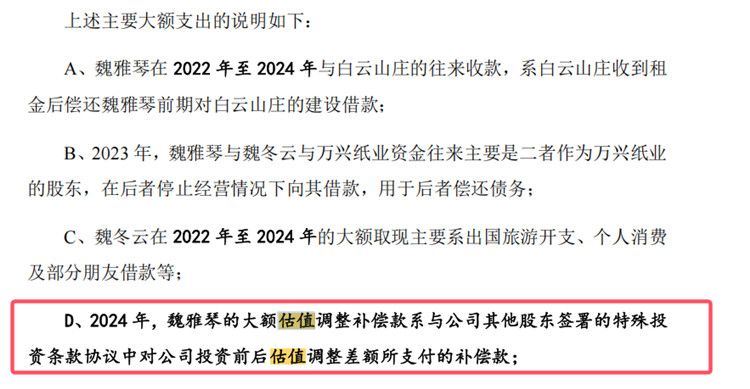

3000万募资补流 实控人还有2400万债务

此次IPO,广信科技计划用3000万元募集资金补充流动资金。与此同时,该公司的实控人父女俩还有2400万元的债务需要偿还。

2020年12月,新材料基金、红土瑞锦等投资者对广信科技进行增资。截至发行前,新材料基金持有广信科技10.62%,为公司第三大股东,红土瑞锦持有广信科技1.99%股权,为公司第8大股东。

招股书披露的信息显示,为了获得上述机构投资者的融资,广信科技的实控人魏冬云、魏雅琴父女与各大投资方签订了一系列协议,约定了股权回购、共同出售权、共同出售权补偿、清算补偿、反稀释权、平等待遇、关联转让、上市前股权转让限制等特殊权利及义务。

当时签订的协议显示,2025年4月各大投资方又与广信科技实控人签订了《估值调整协议》。

2020年12月,各大投资方增资时,广信科技估值为6.53亿元,根据《估值调整协议》,广信科技增资时估值被下调至4.96亿元,缩水幅度近24%。

这意味着,各大投资方在持有股权不变的情形下,当时注资的1亿元,实控人需要退还2400万元给各大投资方。

招股书披露,截至目前,2400万元债务实控人魏冬云、魏雅琴父女已经将400万元退还给各大投资方。另外2000万元两人将在2025年底前及2026年底前各支付1000万元。

广信科技在回复第二轮问询函中表示,实控人债务未来可通过其自有房产收益、其他资产转让、上市后分红、股权质押等方式筹措资金,有能力偿付上述债务,不会对公司控制权产生影响。

微信公众号

微信公众号