近期,同宇新材料(广东)股份有限公司终于迎来注册生效的关键节点。4月25日,证监会发布公告同意同宇新材首次公开发行股票注册。

《笔尖网》文/笔尖财经

近期,同宇新材料(广东)股份有限公司(以下简称“同宇新材”)终于迎来注册生效的关键节点。4月25日,证监会发布公告同意同宇新材首次公开发行股票注册。

据悉,同宇新材主营业务系电子树脂的研发、生产和销售,主要应用于覆铜板生产。公司产品主要包括MDI改性环氧树脂、DOPO改性环氧树脂、高溴环氧树脂、BPA 型酚醛环氧树脂、含磷酚醛树脂固化剂等系列。

净利连续两年下滑 去年营收规模尚不及2022年

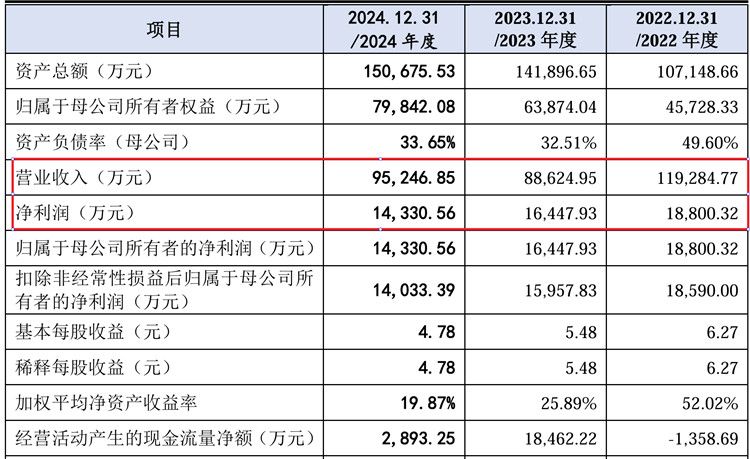

招股书显示,2022-2024年,同宇新材的营业收入分别为11.93亿元、8.86亿元和9.52亿元,虽然2024年公司营收有所增长但收入规模仍未回到2022年水平。此外,公司同期归属于母公司股东的净利润分别为1.88亿元、1.64亿元和1.43亿元,净利连续两年下滑。

公司在招股书中指出,2023 年以来,公司经营业绩有所下滑,主要系受产能瓶颈制约、产品销售价格下降、江西同宇建设期亏损等因素影响。

风险提示显示,公司未来业绩情况将受到宏观经济环境、下游市场需求、原材料和产成品价格、江西同宇投产进度和产能消化情况等多种因素的影响,如果发行人不能及时采取有效措施应对相关突发情况,则会对公司盈利能力产生不利影响,导致公司面临经营业绩持续下滑的风险。

相关领域人士指出,在市场竞争日益激烈的当下,业绩犹如企业的生命力指标,净利润不断下滑或意味着企业所在市场竞争日趋激烈,盈利能力受到影响。如何扭转业绩趋势,成为摆在企业面前的一道亟待解决的难题。

客户集中度较高 研发费用率低于行业均值

《笔尖网》关注到,同宇新材下游客户主要为覆铜板生产企业,目前,我国覆铜板行业已形成了较为稳定的竞争格局,行业市场集中度较高。报告期内,同宇新材主要客户包括生益科技、华正新材、南亚新材、建滔集团等覆铜板生产厂商。

报告期内,公司来自前五名客户(合并口径)的收入分别为94,752.15万元、67,823.41万元和65,480.32万元,占当期营业收入的比重分别为79.43%、76.52%和68.75%,客户集中度相对较高。

另据招股书显示,2022年-2024年,同宇新材的研发费用率分别为1.25%、2.17%、2.27%。而同期可比公司研发费用率均值为4.15%、4.06%、5.43%。

对此,同宇新材在招股书中解释称报告期内,研发费用率低于同行业可比上市公司平均值,主要系公司主营业务突出,产品应用领域和主要客户较为集中,研发成果转化率较高,同时产能紧张不具备大规模中试条件所致。

招股说明书披露,同宇新材计划发行不超过1,000万股新股,募集13亿元资金。其中,12亿元将投向“江西同宇新材料有限公司年产20万吨电子树脂项目(一期)”,另有1亿元用于补充流动资金。

据悉,“江西同宇新材料有限公司年产 20 万吨电子树脂项目(一期)”以现有主营业务和核心技术为基础,新建生产场地。项目全部建成投产后,公司电子树脂产品的生产能力将大幅提升至约13万吨/年。

微信公众号

微信公众号