《笔尖网》注意到,马可波罗募资的五个项目将增加该公司的产能,而该公司的产能利用率在持续下降,且其存货中的库存商品占比高,未来新募产能消化令人担忧。

《笔尖网》文/笔尖观察

3月31日,马可波罗控股股份有限公司(以下简称马可波罗)深交所主板IPO中止了上市申请。招股书显示,马可波罗专注于建筑陶瓷的研发、生产和销售,是国内最大的建筑陶瓷制造商和销售商之一,主要拥有“马可波罗瓷砖”“唯美 L&D 陶瓷”两大自有品牌。

《笔尖网》注意到,马可波罗募资的五个项目将增加该公司的产能,而该公司的产能利用率在持续下降,且其存货中的库存商品占比高,未来新募产能消化令人担忧。近年来马可波罗的净利润出现了逐年下降的趋势,该公司的加权平均净资产收益率更是出现了暴跌。此次IPO,马可波罗砍掉了此前计划的募资补流的部分。事实上,该公司似乎并不缺钱,报告期内,该公司现金分红8.23亿元,且拥有的货币资金也较多,其募资动机令人质疑。

产能利用率持续下降 库存商品占比超一半 新募产能如何消化?

招股书显示,马可波罗以“为中国陶瓷打造出第一个世界知名品牌”为使命,专注于建筑陶瓷的研发、生产和销售,主要拥有“马可波罗瓷砖”“唯美 L&D 陶瓷”两大自有品牌。主要产品为有釉砖和无釉砖,有釉砖主要包括抛釉砖、仿古砖、岩板、瓷片和文化陶瓷,无釉砖主要包括抛光砖。

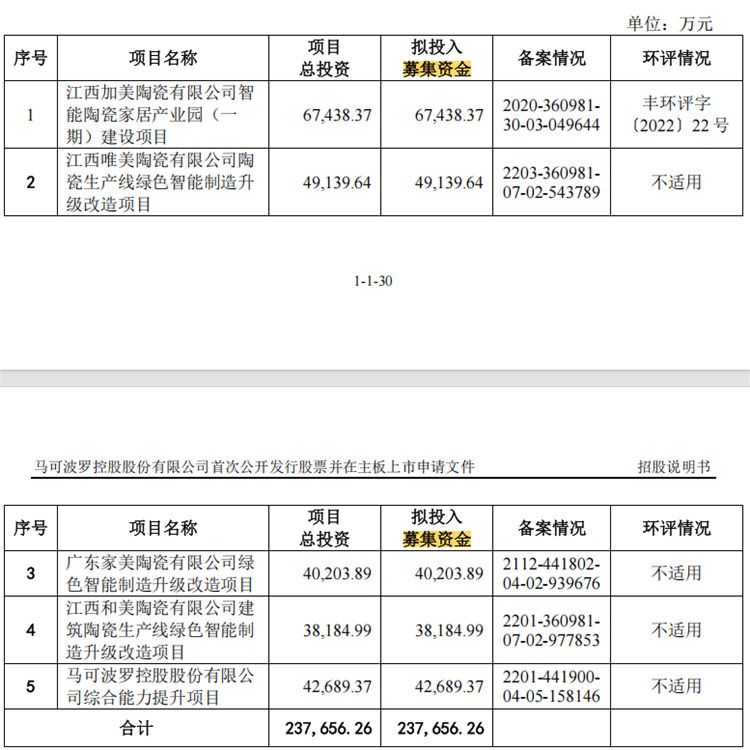

此次IPO,马可波罗计划募集资金23.8亿元,其中6.7亿元用于江西加美陶瓷有限公司智能陶瓷家居产业园(一期)建设项目,4.9亿元用于江西唯美陶瓷有限公司陶瓷生产线绿色智能制造升级改造项目,4亿元用于广东家美陶瓷有限公司绿色智能制造升级改造项目,3.8亿元用于江西和美陶瓷有限公司建筑陶瓷生产线绿色智能制造升级改造项目,4.3亿元用于马可波罗控股股份有限公司综合能力提升项目。

招股书显示,江西加美陶瓷有限公司智能陶瓷家居产业园(一期)建设项目预计总投资67,438.37万元,建设地点为江西省丰城市丰矿大道精品陶瓷产业基地,建设主体为发行人全资子公司江西加美,建设期3年。项目建成后,将新增建筑陶瓷产品产能1,000万平方米。

据招股书披露,该项目拟建设单条生产线产能为500万㎡,产品为中高端瓷砖及大规格岩板,符合《产业结构调整指导目录(2024 年本)》要求的“建筑陶瓷生产线产能需大于150万平方米/年”,以及鼓励的“陶瓷集中制粉、陶瓷园区清洁煤制气生产技术开发与集中应用”、“单块面积大于 1.62 平方米(含)的陶瓷板生产线和工艺装备技术开发与应用”。

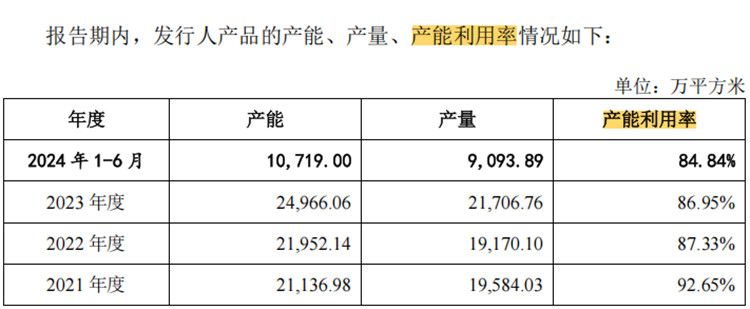

可见,上述项目未来必将增加马可波罗的产能,其它四个募投项目也或多或少将增加该公司的产能。那么,马可波罗的产能利用率怎么样?

招股书显示,从2021年至2023年以及2024年1-6月份(以下简称报告期),马可波罗的产能利用率分别为92.65%、87.33%、86.95%和84.84%,可见,该公司的产能利用率在持续下降。

在产能利用率持续下降的情况下,马可波罗的募资项目还将增加产能,未来新增产能如何消化?令人担忧。

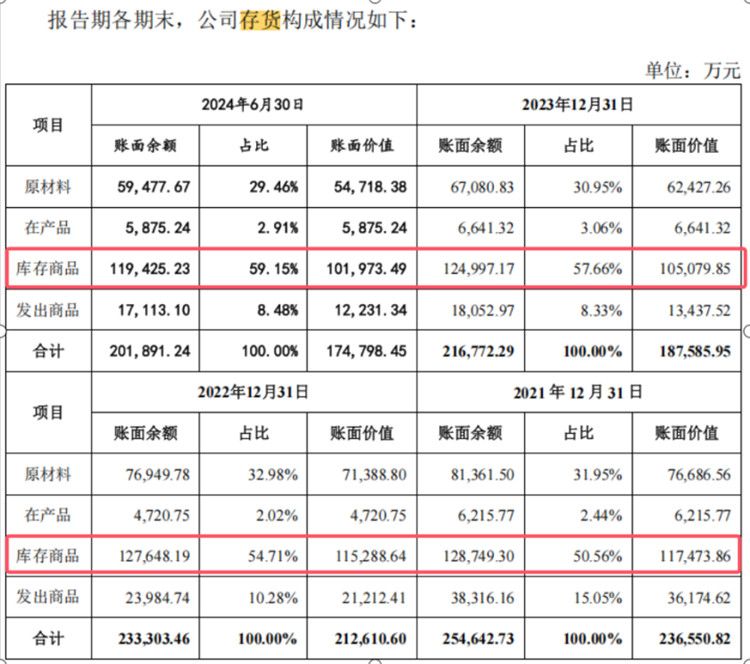

此外,值得注意的是,马可波罗的存货占比较高。报告期各期末,该公司的存货账面价值分别为236,550.82万元、212,610.59万元、187,585.95万元和174,798.45万元,占各期末流动资产的比例分别为29.44%、29.75%、23.98%和23.67%,存货规模较大。

另外,值得注意的是,在马可波罗的存货中,库存商品的占比最高。报告期内各期末,该公司的存货中的库存商品的账面价值金额分别为1.17亿元、1.15亿元、1.05亿元和1.02亿元,占当期存货的比例分别为50.56%、54.71%、57.66%和59.15%,占比超过五成。

马可波罗在招股书中表示,虽然公司维持较高规模的存货水平具有一定的必要性,但如果销售不达预期或者市场流行趋势发生变化,可能会导致公司存货余额进一步增加,降低公司资产运营效率,进而导致大额存货减值风险并对公司的经营业绩产生不利影响。

报告期内,马可波罗的存货跌价损失及合同履约成本减值损失金额分别为8394.42万元、7863.28万元、14359.64万元和3935.1万元。

招股书显示,马可波罗的的存货周转率分别为2.48次、2.5次、2.85次和1.28次,同期可比公司的存货周转率次数分别为3.68次、3.06次、3.13次和1.33次,可见,马可波罗的存货周转率落后于同行可比公司均值。

净利润逐年下降 加权平均净资产收益率暴跌

招股书显示,报告期内,马可波罗实现营业收入93.6亿元、86.7亿元、89.2亿元和36.5亿元,同期归属于母公司股东的净利润分别为16.5亿元、15.1亿元、13.5亿元和7.1亿元。

报告期内,马可波罗的资产总计出现了波动。2021年,该公司的资产总计1,348,995.42万元,2022年下降到1,280,173.91万元,但2023年又回升到1,333,969.87万元,2024年6月继续增长到1,359,117.05万元。这说明公司的总资产在最近两年有所恢复和增长,可能表明公司进行了新的投资或者业务扩展。

2021年,马可波罗的营业收入为936,482.90万元,2022年略有下降至866,092.92万元,2023年回升到892,475.01万元,但2024年上半年的数据为364,945.55万元,按半年来看可能全年会有所增长。不过需要注意到2024年数据是上半年的。

值得注意的是,马可波罗的净利润和归属于母公司股东的净利润均呈现逐年下降的趋势,从2021年的165,323.29万元下降到2023年的135,293.72万元,2024年上半年为71,080.01万元,按半年计算可能全年也会继续下降。这可能反映出公司盈利能力在减弱,需要关注成本控制或市场竞争压力。

此外,马可波罗的扣除非经常性损益后的净利润同样呈现下降趋势,但下降幅度略小于净利润,说明非经常性损益对净利润有一定影响,但整体盈利趋势仍然向下。基本每股收益和稀释每股收益也相应下降,从2021年的1.55元下降到2024年上半年的0.66元,这可能会影响投资者的信心。

此外,该公司的加权平均净资产收益率从2021年的34.61%大幅下降到2024年上半年的8.19%,显示公司运用股东资本创造利润的效率显著降低,需要关注管理层的资本配置和运营效率。

现金分红8.23亿 超四成落入了实际控制人腰包

此次IPO,马可波罗计划募集资金23.8亿元,全部用于5个建设项目,并没有用于补充流动资金。然而,该公司最早招股书显示,该公司在此次IPO中拟募集资金约40.18亿元。其中,约8.6亿元用于补充流动资金,约4.3亿元拟用于公司综合能力提升项目,剩余募集资金将分别用于3项扩产能项目、智能陶瓷家居产业园建设项目与陶瓷板材项目。

可见,马可波罗曾计划用募集资金补充流动资金。马可波罗放弃使用募集资金补充流动资金的原因或许是该公司巨额现金分红。招股书显示,马可波罗在上市前进行了多次现金分红。2022年3月,马可波罗向全体股东分配利润5亿元;2023年3月,再次向全体股东分配利润3.23亿元。两次分红合计达到8.23亿元。

招股书显示,截至招股说明书出具日,黄建平直接持有发行人9,724,992 股股份,直接持股比例为 0.90%。黄建平持有美盈实业 64.01%的股份,为美盈实业的控股股东、实际控制人,美盈实业持有发行人的 692,158,500 股股份表决权,占发行人股份表决权的 64.36%,黄建平通过美盈实业直接控制发行人 64.36%的表决权。

同时,美盈实业为嘉兴天唯、嘉兴易唯、嘉兴智美、嘉兴慧美、嘉兴盈美的普通合伙人(执行事务合伙人),美盈实业控制该等股东所持发行人的股份表决权;唯美控股系嘉兴天唯、嘉兴易唯、嘉兴盈美出资设立的有限公司,美盈实业通过控制嘉兴天唯、嘉兴易唯、嘉兴盈美间接控制唯美控股。因此,通过控制美盈实业,黄建平间接控制嘉兴天唯、嘉兴易唯、嘉兴智美、嘉兴慧美、嘉兴盈美及唯美控股合计持有发行人的 320,234,795 股股份表决权,占发行人股份表决权的 29.78%。同时,黄建平一致行动人谢悦增、邓建华分别直接持有发行人0.29%和0.21%股份。综上,黄建平在发行人直接及间接的持股比例合计为42.12%,控制的股份表决权比例为 95.55%,为发行人的实际控制人。

可见,上述现金分红,超过四成落入了实际控制人的腰包中。事实上,马可波罗似乎并不缺钱。报告期内各期末,该公司拥有货币资金分别为27.2亿元、25.3亿元、38.9亿元和33.1亿元,占当期流动资产的比例分别为33.83%、35.39%、49.7%和44.76%。

由此可见,马可波罗的似乎并不缺钱,所以该公司在IPO前夕进行了大比例现金分红。

微信公众号

微信公众号