《笔尖网》关注到,德力佳去年业绩下滑,公司的存货账面余额持续增加。此外,公司的关联销售占比较高,公司拟募资18.81亿元扩产,报告期曾分红3.1亿元。

《笔尖网》文/笔尖观察

近期,德力佳传动科技(江苏)股份有限公司(以下简称“德力佳”)更新了招股说明书,公司拟在上交所主板申报上市。

《笔尖网》关注到,德力佳去年业绩下滑,公司的存货账面余额持续增加。此外,公司的关联销售占比较高,公司拟募资18.81亿元扩产,报告期曾分红3.1亿元。

去年业绩下滑 存货压力高企

招股书显示,德力佳主要从事高速重载精密齿轮传动产品的研发、生产与销售,下游应用领域目前主要为风力发电机组,核心产品为风电主齿轮箱。

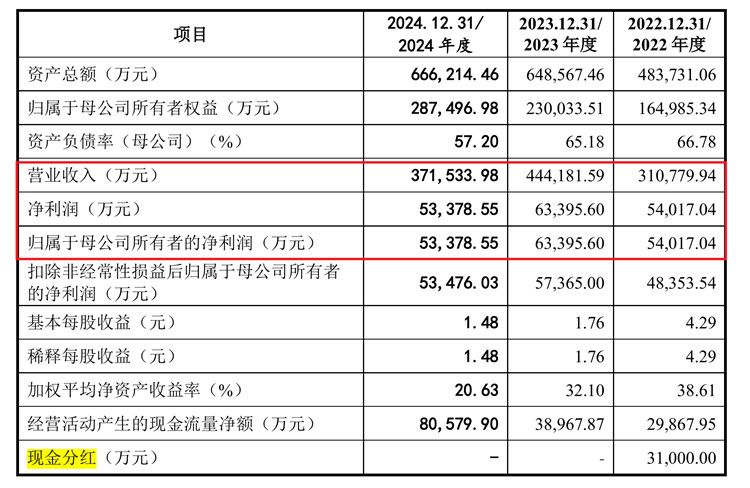

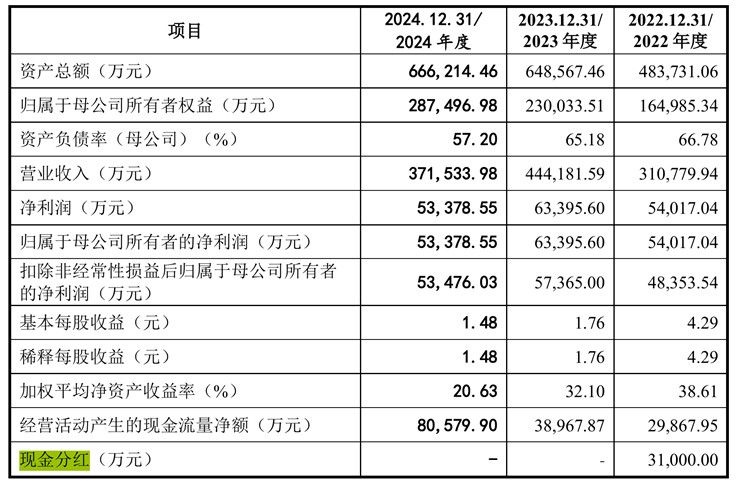

日前,德力佳更新了招股书,披露了2024年业绩情况。数据显示,2022年至2024年,德力佳实现的营业收入分别为31.08亿元、44.42亿元和37.15亿元;同期的净利润分别为5.40亿元、6.34亿元和5.34亿元。不难发现,2024年德力佳的营收与净利润双双下滑。

《笔尖网》了解到,随着风力发电平价上网政策的推进和国家补贴的取消,风机市场的竞争日益激烈,降低风机成本已成为下游风机制造商的共识。如果风电整机制造企业 持续降低单位功率成本,这可能会导致上游风电主齿轮箱厂家的利润空间被压缩。

德力佳也在招股书中指出目前,大多数风机制造商的风电主齿轮箱依赖外部采购,但部分企业已开始自主研发和生产风电主齿轮箱,例如,远景能源已实现风电主齿轮箱的批量自产,2024年度其向公司采购规模已呈现大幅下滑趋势。据悉,德力佳的经营业绩受下游行业需求及市场竞争等多方面因素的影响,若未来下游市场竞争加剧,将降本压力进一步传递给上游供应商,以及下游客户自产风电主齿轮箱导致市场份额流失,公司可能会面临经营业绩下滑的风险。

另一方面,2022年至2024年,德力佳各期末,公司存货账面余额分别为 106,935.04 万元、105,219.57 万元和 123,511.98 万元,存货跌价准备分别为 3,380.53 万元、4,882.76 万元和 9,196.71 万元,占存货余额比例分别为3.16%、4.64%和7.45%。

德力佳在招股书中指出若未来受行业 政策变化、市场需求缩减等不利因素的影响,可能导致存货发生较大额的减值,影响公司的经营业绩。

关联销售占比高 高度“绑定”三一重能、远景能源

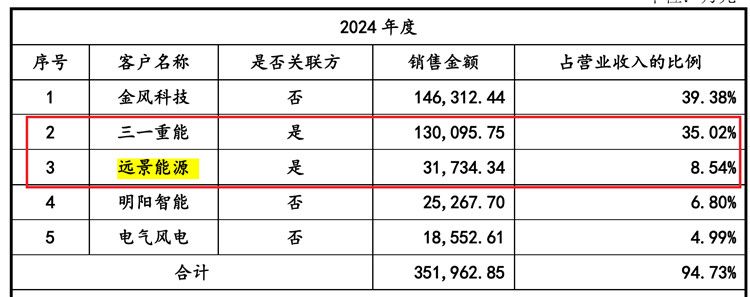

《笔尖网》关注到,2022年至2024年,公司向前五大客户合计销售金额占营业收入的比例分别为 98.86%、95.92%和 94.73%。公司称主要系公司产品目前主要应用于风力发电领域,下游风电整机制造行业集中度较高所致。

招股书显示,三一重能直接持有德力佳28%的股份,为公司第二大股东;远景能源则通过彬景投资持有公司15.27%的股份,为公司第三大股东。

据悉,三一重能和远景能源均系风电整机制造行业的龙头企业,报告期内,德力佳向其销售风电主齿轮箱构成关联交易。报告期各期,公司关联销售占比分别为 37.39%、45.43%和 43.56%

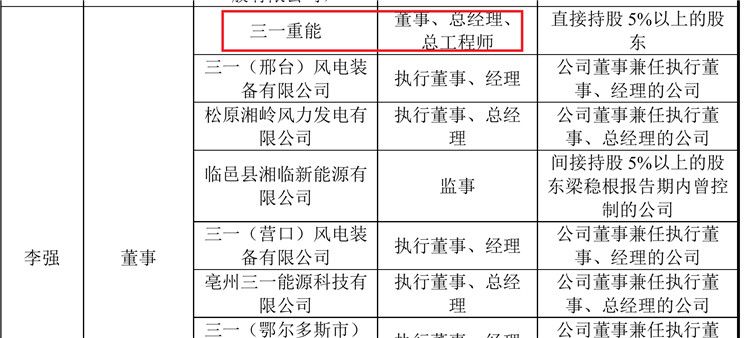

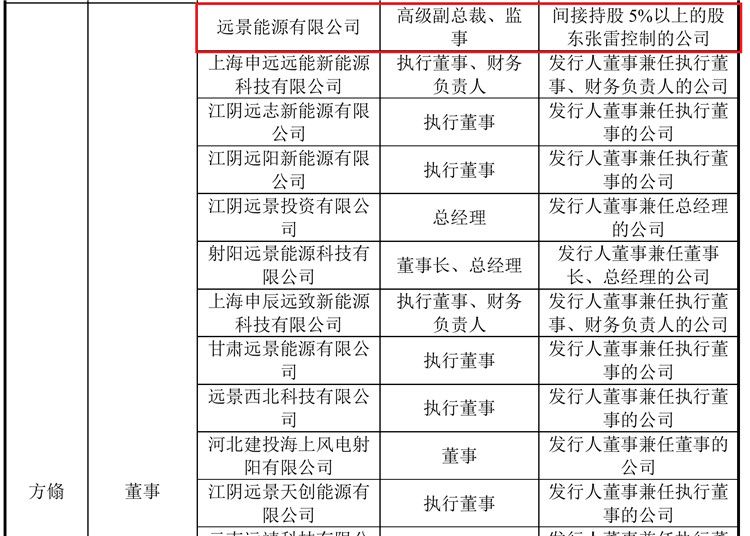

另一方面,德力佳董事李强在三一重能任董事、总经理,董事廖旭东在三一重能任副总经理、CEO办公室副主任、HSE管理本部副本监。德力佳董事方翛在远景能源有限公司任高级副总裁、监事。

拟募资18.81亿元扩产 报告期曾分红3.1亿元

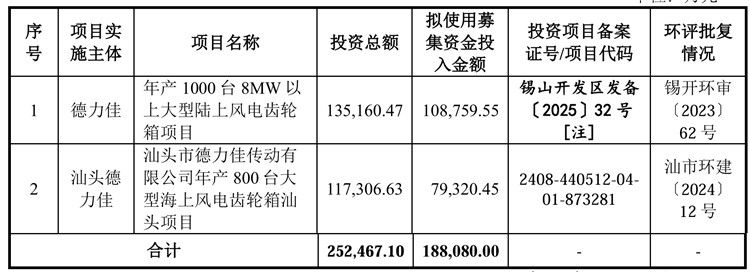

此次,德力佳拟募集资金18.81亿元,相关资金将投向年产1000台8MW以上大型陆上风电齿轮箱项目、汕头市德力佳传动有限公司年产800台大型海上风电齿轮箱汕头项目。

公司称本次募投项目是公司扩充产能,顺应行业发展趋势的重要举措。项目建成后,公司一方面将扩大产能规模,引入先进生产设备,增强技术实力,以满足下游市场持续增长的需求;另一方面,将帮助公司顺应 风电机组单机容量大型化的发展趋势,并在海上风电及海外市场实现战略布局,以进一步扩大产品的市场占有率,增强并巩固公司的市场地位。

另一方面,2022年9月1日,公司2022年第一次临时股东会决议通过:以截至2021 年末可分配利润中的2.4亿元向全体股东现金分红。2022年9月26日,公司2022年第二次临时股东会决议通过:增加7,000 万元现金分红。该现金股利3.1亿元已于2022年完成支付。

据悉,南京晨瑞直接持有德力佳 30.53%的股份,孔金凤直接持有德力佳 7.63%的 股份,并与刘建国合计持有南京晨瑞100%的出资额,同时,孔金凤担任无锡德同执行事务合伙人且持有无锡德同 21.40%的出资额,从而间接控制德力佳 3.82%的股份。刘建国与孔金凤系夫妻关系,二人合计直接和间接持有德力佳 38.98%的股份,合计控制德力佳41.98%的股份,为公司的实际控制人。

审核进度显示,2025年1月24日,交易所已对德力佳问询,目前还尚未披露相关问询回复。《笔尖网》将继续关注德力佳IPO的后续进展。