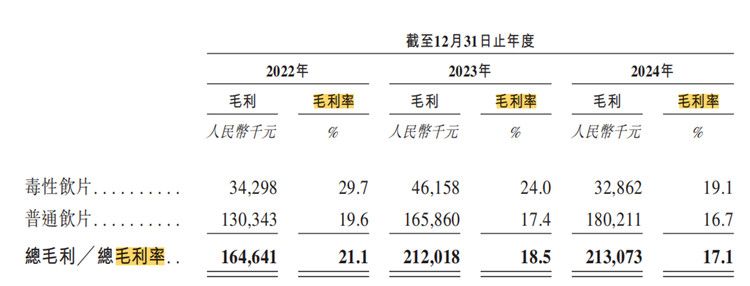

新荷花转战港交所,本应是开启新征程、迈向更广阔天地的重要一步,然而,现实却呈现出复杂而严峻的局面。招股书显示,2022年至2024年,新荷花收入分别为7.8亿、11.5亿和12.5亿元,复合年增长率为27%。其中2024年收入增速约为8.6%,相较于2023年47.4%的收入增速已显著放缓。此外,新荷花的毛利率从2022年的21.1%跌至2024年的17.1%。

《笔尖网》文/笔尖观察

新荷花转战港交所,本应是开启新征程、迈向更广阔天地的重要一步,然而,现实却呈现出复杂而严峻的局面。

招股书显示,2022年至2024年,新荷花收入分别为7.8亿、11.5亿和12.5亿元,复合年增长率为27%。其中2024年收入增速约为8.6%,相较于2023年47.4%的收入增速已显著放缓。此外,新荷花的毛利率从2022年的21.1%跌至2024年的17.1%。

毛利率的下跌,如同航行中遭遇的逆风。这并非偶然的市场波动,而是企业内部经营问题的一种外在体现。相关领域人士指出,企业经营中毛利率的下跌一般可能是成本控制的失衡,原材料价格上涨等因素导致成本不断攀升而造成;又或许是市场竞争的加剧,为了争夺份额而不得不降低价格,使得利润空间被压缩。

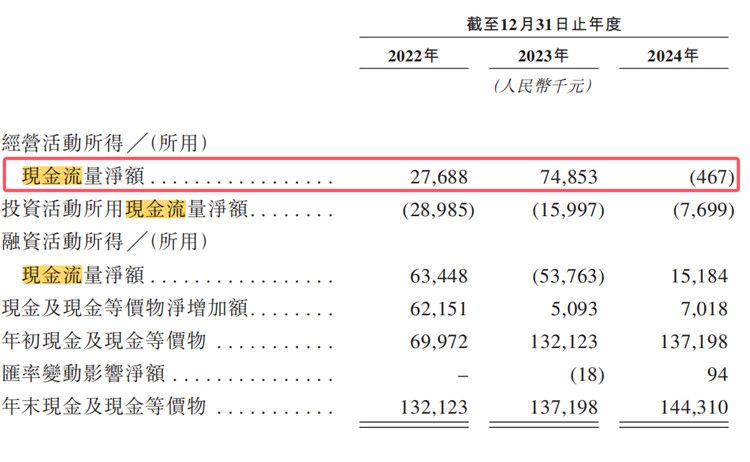

《笔尖网》关注到,2024年,新荷花的经营现金流净额为-46.7万元。一般来说,经营现金流净额为负数表明企业在一定时期内的经营活动中,现金流入量少于现金流出量,即企业的经营活动所产生的现金流量不足以覆盖其支出。

新荷花转战港股,是为了寻求新的发展机遇。相关领域人士指出,拟上市企业在IPO过程中需不断加强成本控制,优化生产流程,提高产品竞争力;加强财务管理,确保现金流的稳定。只有这样,拟上市企业才能在港股这片广阔的海域中,乘风破浪,驶向成功的彼岸。