2025年12月30日,广西田园生化股份有限公司深交所主板IPO更新了招股书。在阅读该公司提供的上市资料时,《笔尖网》注意到,此次IPO,田园生化计划募集资金超6亿元,而该公司在2023年和2024年合计现金分红2.2亿元,且在2024年该公司的四位高管的薪酬合计超过700万元。田园生化计划用2.3亿募集资金扩大产能,而其库存商品占比高,未来新增产能如何消化? 该公司还存在“重营销轻研发”的情况,其销售费用率远超研发费用率。

《笔尖网》/笔尖财经

2025年12月30日,广西田园生化股份有限公司(以下简称田园生化)深交所主板IPO更新了招股书。招股书显示,田园生化是一家以农药制剂的研发、生产与销售为主营业务的农业科技创新企业。该公司已逐步成长为国内领先的农药制剂企业和少数拥有创制农药产业化能力的农业科技企业。

在阅读该公司提供的上市资料时,《笔尖网》注意到,此次IPO,田园生化计划募集资金超6亿元,而该公司在2023年和2024年合计现金分红2.2亿元,且在2024年该公司的四位高管的薪酬合计超过700万元。田园生化计划用2.3亿募集资金扩大产能,而其库存商品占比高,未来新增产能如何消化? 该公司还存在“重营销轻研发”的情况,其销售费用率远超研发费用率。

现金分红2.2亿 四高管薪酬合超700万

招股书显示,此次IPO,田园生化计划募集资金6.3亿元,其中2.3亿元用于广西顺安绿色农用化学品及配套加工中心项目(一期),1.1亿元用于广西-东盟经济技术开发区生产基地绿色及数字化改造项目,6000万元用于河南金田地生产基地智能化改造项目,1.5亿元用于区域研发中心建设项目,8000万元用于农服销售新渠道赋能建设项目。

值得注意的是,在计划募集巨额资金的同时,田园生化刚进行了巨额现金分红。2023年和2024年,田园生化分别现金分红14175万元和7875万元,两年现金分红合计2.2亿元。

截至招股说明书签署日,泰和投资持有发行人股份比例为32.57%,为发行人控股股东。李卫国直接持有发行人5.47%的股份,同时持有泰和投资30.74%的股份,为泰和投资的控股股东。泰和投资的董事兼总经理任宏伟、董事韦志军及监事许瑞分别持有发行人1.96%、2.91%、2.09%股份,同时分别持有泰和投资6.71%、7.20%、3.74%的股份;李卫国配偶的妹妹令狐岩萍持有发行人0.08%股份。

基于上述《一致行动协议》的约定,李卫国能够控制泰和投资48.39%的股份表决权,足以对泰和投资股东大会的决议产生重大影响,同时,李卫国报告期内均担任泰和投资的董事长,为泰和投资的实际控制人。基于此,李卫国实际可控制发行人45.08%的股份表决权,足以对发行人股东大会的决议产生重大影响;同时,李卫国自2009年4月至今,担任发行人董事长,并于2022年9月起至今担任发行人总经理,能够对发行人经营事项产生重大影响。

发行人第二大股东李安龙及其配偶李金荣合计持股比例为10.13%,持股比例未超过30%;第三大股东为谢建龙,持股比例为6.67%;其他单一股东持股比例不足5%,发行人股权较为分散。同时发行人其他股东已出具不谋求控股股东、实际控制人地位的承诺。

综上,李卫国为发行人的实际控制人。

2024年,田园生化的董事长李卫国的薪酬为305.23万元,董事、副总经理韦志军的薪酬为178.9万元,药肥产品推广中心总管唐进斌的薪酬为113.75万元,农药产品推广中心总管谢陆松的薪酬为114.27万元。可见,上述四位高管的薪酬合计超过712.15万元。

从上述现金分红以及高管们的薪酬情况,可以看出,田园生化似乎并不缺钱。从2022年至2024年以及2025年1-6月份(以下简称报告期内),该公司拥有的货币资金分别为44242.84万元、56527.62万元、80643.41万元和50660.45万元,占流动资产的比例分别为44.65%、56.49%、65.55%和39.49%,占比呈先上后升的情况。

报告期内,田园生化来自与收益和资产相关的政府补助分别为1369.25万元、1048.17万元、1502.99万元和1555.26万元。

2.3亿募资扩大产能 库存商品占比近五成

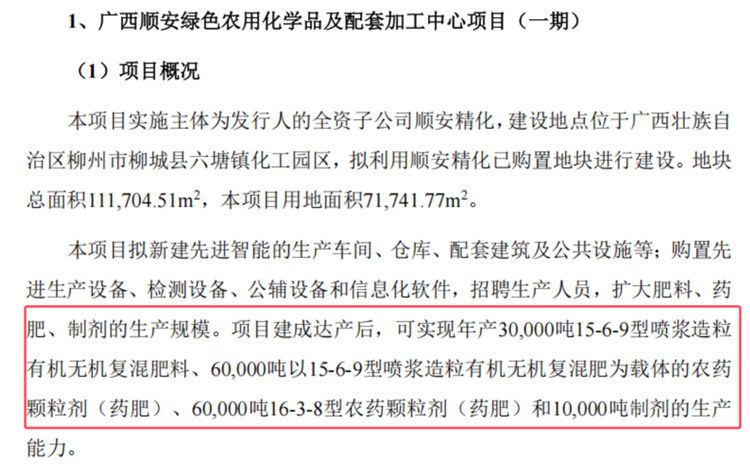

此次IPO,田园生化计划2.3亿元用于广西顺安绿色农用化学品及配套加工中心项目(一期)。 招股书显示,上述项目实施主体为发行人的全资子公司顺安精化,建设地点位于广西壮族自治区柳州市柳城县六塘镇化工园区,拟利用顺安精化已购置地块进行建设。地块总面积111,704.51平方米,本项目用地面积71,741.77平方米。

上述项目拟新建先进智能的生产车间、仓库、配套建筑及公共设施等;购置先进生产设备、检测设备、公辅设备和信息化软件,招聘生产人员,扩大肥料、药肥、制剂的生产规模。项目建成达产后,可实现年产30,000吨15-6-9型喷浆造粒有机无机复混肥料、60000吨以15-6-9型喷浆造粒有机无机复混肥为载体的农药颗粒剂(药肥)、60,000吨16-3-8型农药颗粒剂(药肥)和10,000吨制剂的生产能力。

由此可见,上述募资项目完成后,制剂、药肥、肥料等产品的产能在未来必定会增加。

报告期内,田园生化的制剂中的农药制剂的产能利用率分别为72.87%、87.36%、87.80%和81.00%,同期制剂中的药肥的产能利用率分别为97.18%、101.7%、100.67%和79.87%,原药中的毒氟磷的产能利用率分别为66.46%、117.26%、99.78%和96.11%。

可见,上述几个产品的产能利用率并不低。但值得注意的是,该公司的库存商品较多。报告期内,田园生化的的库存商品账面金额分别为13608.58万元、11678.32万元、15003.25万元和8078.42万元,占当期存货的比例分别为49.22%、53.74%、61.26%和48.95%。

报告期内,田园生化的存货账面价值分别为27649.37万元、21731.19万元、24491.05万元和16503.21万元,占当期流动资产的比例分别为27.91%、21.72%、19.91%和12.86%。

重营销轻研发?销售费用率远超研发费用率

招股书显示,田园生化实现营业收入分别为17.1亿元、17.7亿元、17.5亿元和12.2亿元,同期归属于母公司股东的净利润分别为1.6亿元、2.3亿元、2.5亿元和2.2亿元。

报告期内,田园生化的研发费用分别为4330.97万元、4804.18万元、7426.38万元和3327.98万元,占当期营业收入的比例分别为2.53%、2.71%、4.24%和2.73%。同期,田园生化的同行可比公司的研发费用率均值分别为4.98%、5.29%、5.18%和4.52%。

田园生化的研发费用远低于该公司的销售费用,后者在报告期内分别为1.9亿元、2.1亿元、2.3亿元和1.3亿元,占当期营业收入的比例分别为10.92%、12.06%、12.95%和10.45%。

而且,田园生化的销售费用率也明显高于同行可比公司均值。报告期内,同行可比公司的销售费用率分别为11.66%、11.61%、11.59%和10.22%。

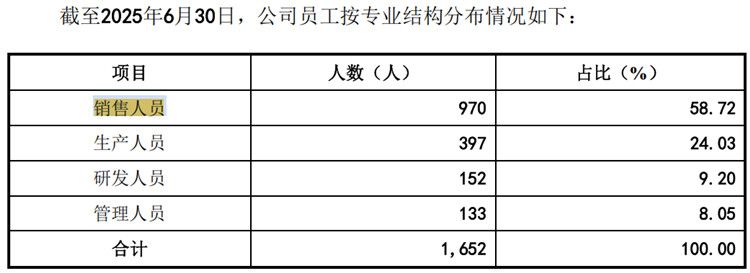

截至2025年6月30日,田园生化的研发人员数量为152人,占比为9.2%;销售人员数量为970人,占比58.72%。

报告期内,田园生化的毛利率分别为27.73%、30.5%、36.07%和38.27%,同期可比公司的平均毛利率分别为35.36%、34.43%、36.22%和36.76%。可见,田园生化的毛利率明显低于同行可比公司均值。

微信公众号

微信公众号