近日,已退市的华铁股份发布公告称,公司收到广东证监局的《行政处罚事先告知书》,虽已退市但监管层并未因公司“离场”而手软。证监会拟对公司及13名责任人开出高额罚单,释放明确信号:退市不等于责任豁免,市场“出清”必须与“追责”同步。此举颠覆了以往“一退了之”的侥幸心理,标志着A股“零容忍”监管的实质性落地。

《笔尖网》文/笔尖财经

近日,已退市的华铁股份(原*ST华铁,现简称“R通达1”)发布公告称,公司收到广东证监局的《行政处罚事先告知书》,虽已退市但监管层并未因公司“离场”而手软。证监会拟对公司及13名责任人开出高额罚单,释放明确信号:退市不等于责任豁免,市场“出清”必须与“追责”同步。此举颠覆了以往“一退了之”的侥幸心理,标志着A股“零容忍”监管的实质性落地。

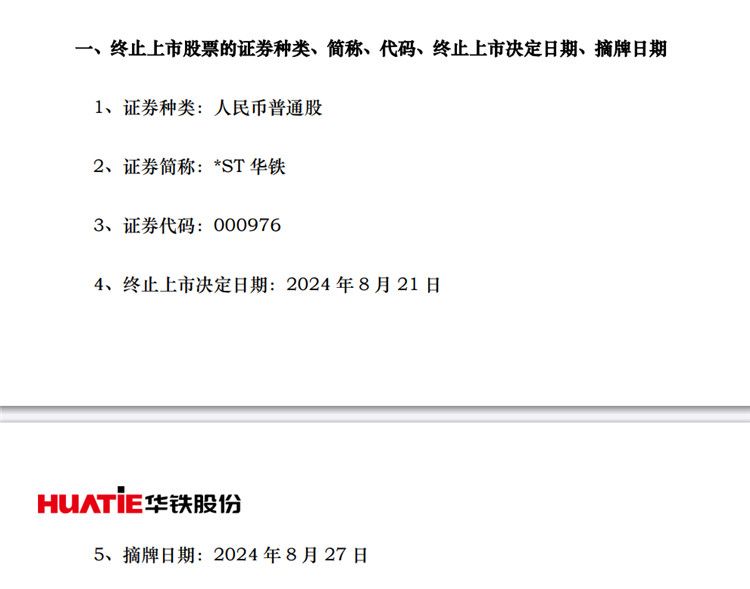

去年7月25日,华铁股份股票连续20个交易日收盘价低于1元,触发《股票上市规则》的终止上市条件。2024年8月27日,因触发面值退市规则,深交所正式终止华铁股份股票上市。

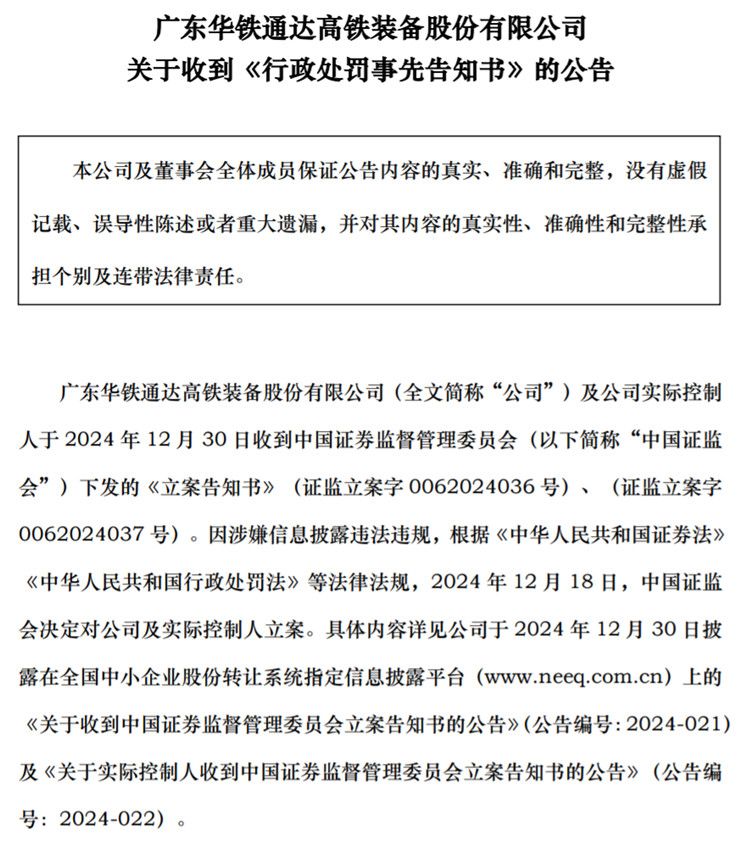

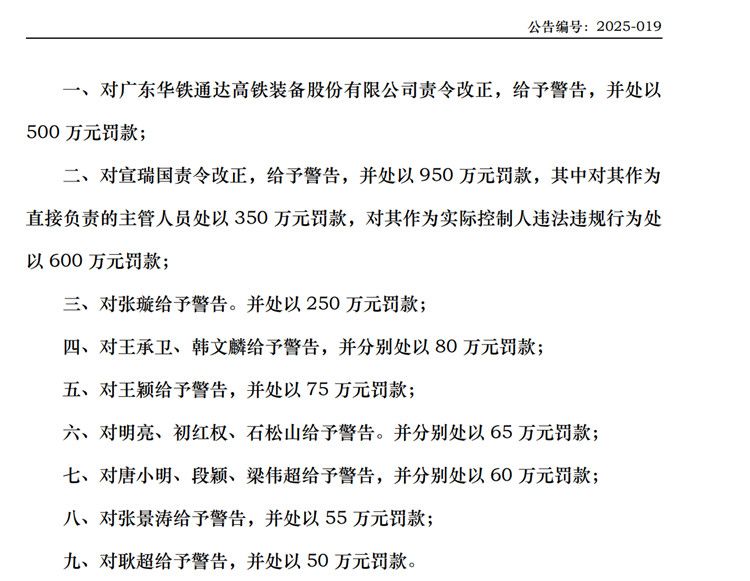

今年8月21日,华铁股份发布公告称,8月20日,公司、实际控制人及相关当事人收到广东证监局出具的《行政处罚事先告知书》。根据《行政处罚事先告知书》,华铁股份、公司时任董事长宣瑞国涉嫌信息披露违法违规一案,已由广东证监局调查完毕。广东证监局依法拟对公司及13名当事人作出行政处罚,合计罚款金额超2400万元。

此次被追责的13名当事人涵盖实控人、高管,体现“追首恶”与“精准问责”并重。华铁股份案折射出A股市场长期存在的“劣币驱逐良币”现象。部分企业通过财务造假维持上市地位,最终损害投资者信心。此次高额罚单不仅是惩戒,更是对市场信用体系的修复——唯有让违规者付出远高于收益的代价,才能倒逼企业回归“敬畏市场”的本质逻辑。

华铁股份的教训警示投资者:缺乏基本面支撑的“壳公司”风险陡增。随着退市常态化与追责严厉化,炒作ST股、博重组等投机策略将愈发不可持续。市场正从“故事驱动”转向“价值驱动”,投资者需以合规性和可持续性为筛选标的核心。

华铁股份案绝非孤例,而是资本市场法治化进程的必然一环。当“退市+追责”成为标配,上市公司“躺平”空间将被彻底压缩。唯有如此,A股才能真正实现“良币”主导的健康生态,为实体经济注入持久活力。

微信公众号

微信公众号