厦门恒坤新材料科技股份有限公司的IPO之路突遭“急刹车”,引发市场关注。7月25日,上交所发布公告,上市审核委员会2025年第26 次审议会议结果显示,恒坤新材首发上市申请被暂缓审议。

《笔尖网》文/笔尖财经

厦门恒坤新材料科技股份有限公司(以下简称:“恒坤新材”)的IPO之路突遭“急刹车”,引发市场关注。7月25日,上交所发布公告,上市审核委员会2025年第26 次审议会议结果显示,恒坤新材首发上市申请被暂缓审议。

今年上半年增收不增利

招股书显示,恒坤新材致力于集成电路领域关键材料的研发与产业化应用,是境内少数具备12英寸集成电路晶圆制造关键材料研发和量产能力的创新企业之一,主要从事光刻材料和前驱体材料的研发、生产和销售。

公司产品主要应用于先进 NAND、DRAM 存储芯片与 90nm 技术节点及以下逻辑芯片生产制造的光刻、薄膜沉积等工艺环节。

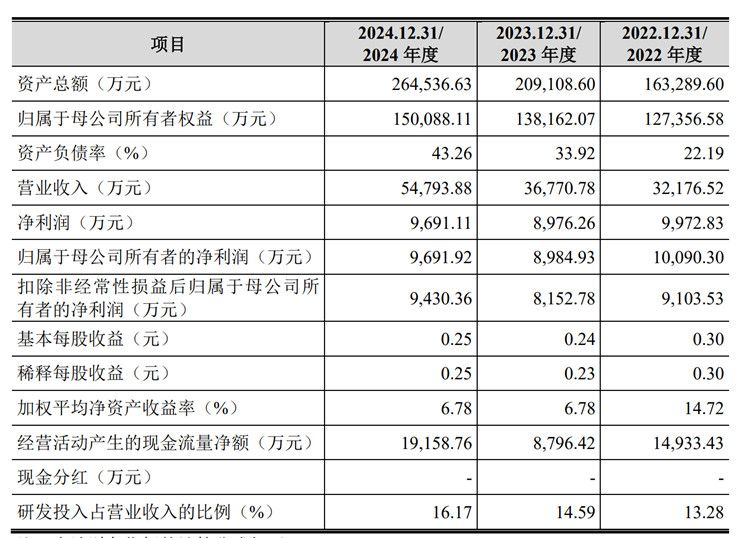

招股书显示,2022年-2024年,恒坤新材营业收入分别为3.22亿元、3.68亿元、5.48亿元,2023年、2024年同比变动14.29%、48.91%;净利润分别为9972.83万元、8976.26万元、9691.11万元,2023年、2024年同比变动-9.99%、7.96%。

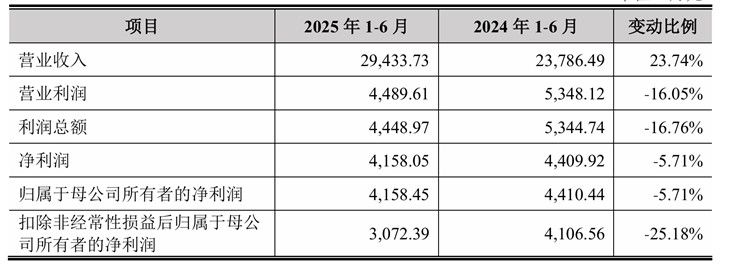

另据招股书,2025 年 1-6 月,恒坤新材营业收入为2.94亿元,较上年同期增长 23.74%,主要系公司自产业务收入大幅增加 1.05亿元,增幅达72.60%,完全抵消了因部分引进产品合作终止对引进业务收入的影响。

2025 年 1-6 月,恒坤新材利润总额、净利润较上年同期分别减少 895.76 万元、251.87 万元,降幅分别为 16.76%、5.71%,公司指出主要系受部分引进产品合作终止的影响,公司引进业务毛利有所下降,但同时公司自产业务毛利大幅增加4,179.72万元,增幅达102.45%,较大程度上抵消了引进业务毛利下降的影响,整体毛利金额小幅下降5.62%;一方面公司积极推进自产产品的开发,研发投入保持持续增长;另一方面安徽工厂已具备逐步投入运营的条件,相关长期资产陆续完成转固,致使2025年折旧费用及日常经营费用有所增加;而前述研发和资产投入短期内尚未产生效益,故导致公司利润总额出现阶段性下滑。

恒坤新材强调,长期来看,随着新产品的不断导入,以及安徽工厂正式量产后产能陆续释放,将有助于提升公司未来持续经营能力。

此外,2025 年1-9 月,恒坤新材预计营业收入较上年同期增加12.48%至27.82%,扣非前后归属于母公司所有者的净利润分别较上年同期减少11.48%至2.92%、26.70% 至17.73%,主要变动原因与2025年1-6月相关变动原因一致。

上市委现场问询关注三大问题 部分事项需进一步落实

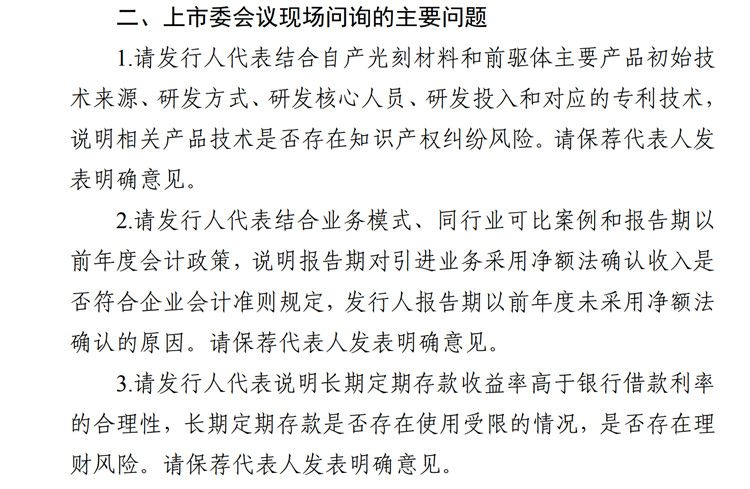

《笔尖网》关注到,上市委会议现场问询关注了三大问题,恒坤新材被要求结合自产光刻材料和前驱体主要产品初始技术来源、研发方式、研发核心人员、研发投入和对应的专利技术,说明相关产品技术是否存在知识产权纠纷风险。

公司被要求结合业务模式、同行业可比案例和报告期以前年度会计政策,说明报告期对引进业务采用净额法确认收入是否符合企业会计准则规定,公司报告期以前年度未采用净额法确认的原因。

此外,公司还被要求说明长期定期存款收益率高于银行借款利率的合理性,长期定期存款是否存在使用受限的情况,是否存在理财风险。

需进一步落实事项显示,恒坤新材需结合业务模式、同行业可比案例和报告期以前年度会计政策,进一步论证报告期对引进业务采用净额法确认收入是否符合企业会计准则规定。

此次,恒坤新材拟募集资金约10.07亿元,所募资金将投向集成电路前驱体二期项目、集成电路用先进材料项目。

恒坤新材在招股书中指出,集成电路前驱体二期项目有利于公司在已有的产品和研发基础能力上制造在中国境内领先的集成电路前驱体产品,项目建成后公司预计每年将实现3.3亿元集成电路前驱体产品销售额。

集成电路用先进材料项目此投资将用于 ArF 与KrF光刻胶产品的开发和产业化,以及其他光刻材料的生产。该项目的建成将使公司具备年产500吨包含ArF、KrF光刻胶以及其他光刻材料如ArF BARC、KrF BARC、SOC和Top Coating的生产能力,产品性能达到国际同类产品先进水平,实现ArF和KrF光刻胶的规模化生产以及批量销售。

微信公众号

微信公众号