6月29日,北京夏禾科技股份有限公司冲刺科创板IPO获受理。招股书显示,2023年至2025年(以下称“报告期”),夏禾科技的营收持续增长,去年公司实现了扭亏。而报告期内夏禾科技对前五大客户实现销售收入占当期主营业务收入比重超9成,集中度相对较高。

《笔尖网》/笔尖财经

6月29日,北京夏禾科技股份有限公司(以下简称夏禾科技)冲刺科创板IPO获受理。招股书显示,2023年至2025年(以下称“报告期”),夏禾科技的营收持续增长,去年公司实现了扭亏。而报告期内夏禾科技对前五大客户实现销售收入占当期主营业务收入比重超9成,集中度相对较高。

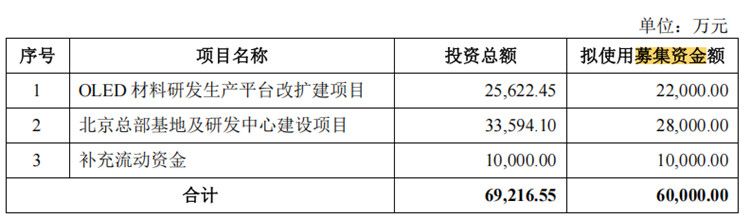

此次,夏禾科技的募资中将有2.2亿元用于OLED材料研发生产平台改扩建项目,该项目将使公司的产能进一步提升。而2023年至2025年,夏禾科技产能利用率分别为14.69%、48.25%、53.37%。

2025年扭亏为盈 前五大客户收入占比超9成

夏禾科技主营业务为以掺杂材料为主的 OLED 有机终端材料研发、生产和销售。公司产品包括发光层材料包括绿光掺杂材料(GD)、红光掺杂材料(RD),电荷产生层及空穴注入层材料为 P 型导电掺杂材料(PD)。此外,公司有少量的发光层红光主体材料(RH)和绿光主体材料(GH)业务。

招股书显示,夏禾科技的实际控制人为夏传军。夏和公司直接持有夏禾科技 27.80%的股份,并通过其一致行动人理和融创、轩辕修江、中锦投资、邝志远、庞惠卿、刘仁茂合 计控制公司 58.87%的股份,为公司的控股股东。

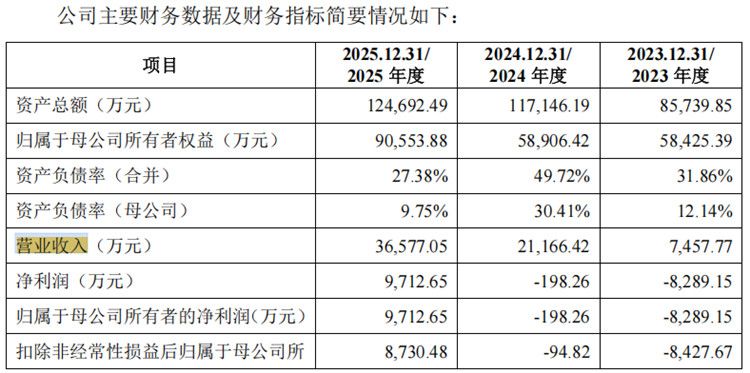

2023年-2025年,夏禾科技的营业收入分别为0.75亿元、2.12亿元和3.66亿元,2025年同比增长超70%。公司净利润从2023年亏损0.83亿元、2024年亏损0.02亿元,到2025年成功扭亏为盈,实现净利润0.97亿元。公司毛利率从60.58%攀升至75.58%。

报告期内,夏禾科技对前五大客户实现销售收入占当期主营业务收入的比重分别为 98.61%、98.34%和 97.49%,集中度相对较高。

夏禾科技在风险提示中指出,因公司的经营业绩与主要客户经营情况相关性较高,若未来公司主要客户经营情况发生重大问题或公司与客户合作关系发生变化,公司将面临客户订单减少或流失等风险,进而影响公司生产经营,对公司的经营业绩造成不利影响。

拟计划募资6亿元 2025年产能利用率53.37%

此次IPO,夏禾科技计划募资6亿元,其中2.2亿元用于OLED材料研发生产平台改扩建项目,2.8亿元用于北京总部基地及研发中心建设,1亿元补充流动资金。

招股书显示,通过OLED材料研发生产平台改扩建项目的实施,公司将引进国内外先进设备,建设具备自动化、个性化特征的 OLED 有机材料生产线,进一步提高公司 OLED 有机终端材料产品生产能力,发挥公司生产管理和规模经济优势,解决下游需求快速增长带来的产能瓶颈问题,以满足广阔的市场需求,增强公司的盈利能力和竞争实力,从而实现公司的发展战略目标。

值得关注的是,从2023年至2025年,夏禾科技产能利用率分别为14.69%、48.25%、53.37%。招股书显示,夏禾科技采用“以销定产”和“适当备货”相结合的生产模式,通常情况下,公司根据已有订单及对市场需求的预判,安排生产计划并实施。考虑到消费电子新产品发布周期、政府补贴周期等因素,公司下游客户面板厂商的生产和原材料需求均存在周期性波动;若公司下游客户所生产的面板对应的某电子终端产品市场反应较好,客户会临时大幅增加短期订单需求。

此外,夏禾科技下游客户不断建设和投产新的 OLED 产线。基于上述因素,夏禾科技在招股书中称公司需维持一定的产能来满足不同客户周期性、临时性和未来一定周期的需求,若因产能不足导致无法及时供货或产品因机器排期过紧而导致出现质量问题,进而导致终端客户产品出现坏屏、烧屏等质量问题,则可能严重影响公司的商业信誉。

微信公众号

微信公众号