4月27日,海南百迈科医疗科技股份有限公司北交所IPO收到了第二轮问询。在第二轮问询中,交易所就该公司的业绩下滑风险、募资项目合理性以及未来产能消化等问题提出问询。

《笔尖网》/笔尖财经

4月27日,海南百迈科医疗科技股份有限公司(以下简称百迈科)北交所IPO收到了第二轮问询。在第二轮问询中,交易所就该公司的业绩下滑风险、募资项目合理性以及未来产能消化等问题提出问询。

招股书显示,百迈科是一家专业从事以手术缝线为代表的外科手术医疗器械及多肽制药设备等产品的研发、生产和销售的高新技术企业。公司主要产品包括手术缝线、介入栓塞材料、止血材料等手术器械产品以及多肽合成仪、多肽裂解仪等多肽制药设备产品。

《笔尖网》注意到,百迈科此次募资的项目必将增加该公司未来的产能,而该公司的存货周转率低于同行可比公司,且存货中的库存商品占比较高,未来新募产能消化令人担忧。尽管该公司的研发费用率高于同行可比公司均值,但该公司的15项发明专利中仅7项是原始取得的。此外,过去三年内,该公司累计现金分红超4200万元,其2024年的业绩曾出现了下降。

库存商品占比高且存货周转率低 新募产能消化难?

招股书显示,此次IPO,百迈科计划募集资金3.06亿元,全部用于海南百迈科先进医疗器械项目。

招股书披露的信息显示,上述募集资金投资项目的实施主体为发行人,实施地点位于海南省定安县,项目投资总额为30,605.98万元,建设周期为24个月。该项目一方面将通过新建生产车间、引进先进生产线提升手术缝线等主要产品的产能,并规划与布局新产品产能,助力研发成果落地量产。

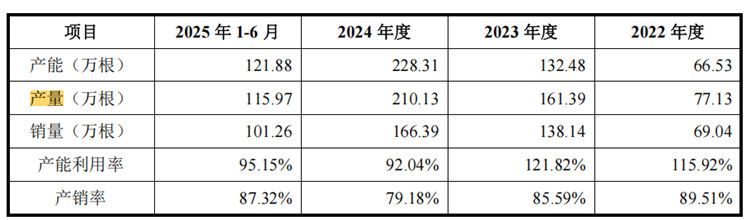

由此可见,百迈科的上述募资项目将增加该公司的产能。从2022年至2024年以及2025年1-6月(以下简称报告期),该公司的产能利用率分别为115.92%、121.82%、92.04%和95.15%,同期产销率分别为89.51%、85.59%、79.18%和87.32%。

从上述数据可以得出,百迈科的产能利用率下降了,但仍超过九成,其产销率总体保持在八成以上。

如果单从产能利用率和产销率来看,百迈科的上述募资项目较为合理。但值得注意的是,该公司的存货和库存商品较多,未来存在库存消化的问题。

招股书显示,报告期各期末,百迈科存货账面价值分别为2,269.20万元、3,731.19万元、7,085.81万元和8,057.10万元,存货规模增长,占流动资产的比例分别为43.65%、45.80%、41.76%、43.39%;该公司的存货主要由原材料、库存商品、在产品和发出商品构成,合计占比98.38%、98.27%、98.79%、98.12%。

报告期内,百迈科的医疗器械业务的存货周转率分别为1.54次/年、1.55次/年、0.86次/年和0.35次/年,同期同行可比公司的医疗器械业务的存货周转率分别为1.94次/年、1.65次/年、1.80次/年和0.96次/年。可见,百迈科在该项业务上的存货周转率落后于同行可比公司。

报告期内,百迈科的制药设备业务的存货周转率分别为0.68次/年、1.29次/年、0.58次/年和0.26次/年,同期同行可比公司在该向业务上的存货周转率分别为1.11次/年、1.02次/年、1.17次/年和0.53次/年。

报告期内,百迈科的上述两项业务的综合存货周转率分别为1.05次/年、1.40次/年、0.72次/年和0.30次/年,同期同行可比公司的存货周转率分别为1.56次/年、1.37次/年、1.52次/年和0.77次/年。

报告期内,百迈科的库存商品的账面价值分别为331万元、610万元、1154万元和1348万元,占当期存货账面价值的14.5%、16.4%、16.3%和16.7%。

对于百迈科此次募资的项目,交易所要求说明发行人募投项目实质是否为项目扩产、是否涉及新产品的投产。如属于扩产项目,合并测算发行人已建、在建和募投项目新增产能,说明募投项目拟生产产品种类及募投项目达产后产能,并结合发行人产销率、募投项目拟生产产品市场竞争力、市场拓展情况、集采行业政策变动影响、市场空间等,说明公司扩产的必要性,量化分析是否存在产能消化风险以及减值等对后续业绩的不利影响,补充作重大事项提示及风险揭示;如属于产品研发,说明拟研发技术或产品的具体内容、与现有产品相比的先进性,相较于行业通用技术和公司成熟技术特征,是否具备创新性及商业实现价值。

百迈科在新三板发布的2025年业绩报告显示,截至2025年12月31日,该公司的存货账面余额为1.01亿元,占总资产的比重为23.72%,同期该公司的存货周转率为0.64次/年。同期末,该公司的库存商品账面余额为1663万元。

15项发明专利仅7项是原始取得

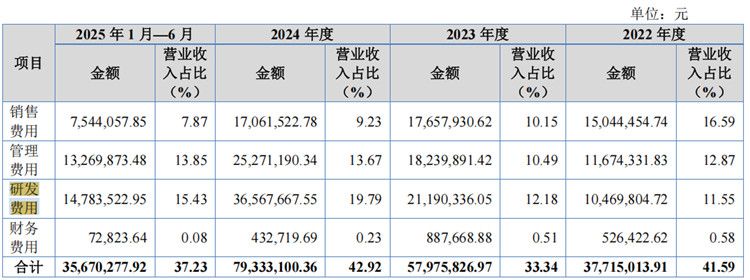

报告期内,百迈科的研发费用分别为1047万元、2119万元、3657万元和1478万元,占当期营业收入的比例分别为11.55%、12.18%、19.79%和15.43%;

报告期内,百迈科的同行可比公司的研发费用率分别为9.96%、10.32%、9.61%和9.50%。可见,百迈科的研发费用率明显高于同行可比公司。

百迈科的研发费用主要由职工薪酬、实验及检测费及材料费构成。各期主要研发项目均为医用耗材类,但费用构成中存在制药设备业务研发费用分别为197.21万元、330.77万元、552.10万元和245.09万元。

交易所在第一轮问询中要求发行人说明招股书中列示的研发项目对应产品属于二类医疗器械还是三类医疗器械,当前审批注册进程及投入情况,二类医疗器械中需临床评价或临床试验的产品类型,说明需临床试验的二类医疗器械及三类医疗器械临床试验的具体过程及投入情况,与披露的研发费用是否匹配。

截至招股说明书签署日,百迈科及子公司拥有专利85项,其中发明专利15项;已获准注册8个III类、8个II类医疗器械产品。

值得注意的是,百迈科的15项发明专利中有7项发明专利是原始取得,8项发明专利是受让取得。可见,该公司有超过一半的发明专利不是自己研发取得。

交易所要求发行人说明报告期内研发项目是否形成产业化及贡献收入金额,未形成研发成果的研发投入具体情况及原因,研发活动是否真实。

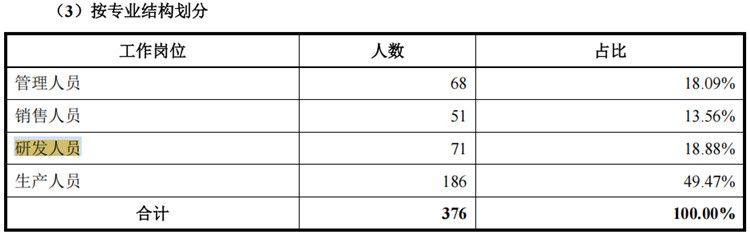

截至2025年6月30日,百迈科的研发人员数为71人,占员工总数的18.88%。此外,该公司的管理人员为68人,占比18.09%;销售人员为51人,占比13.56%;生产人员186人,占比为49.47%。

交易所在第一轮问询中要求发行人说明研发人员与生产人员划分标准,是否存在非全时研发人员,相关职工具体研发贡献、薪酬归集情况及控制措施。

百迈科在新三板发布的2025年业绩报告显示, 报告期内,该公司的研发费用分别为3454万元,占当期营业收入的比例为16.07%。截至2025年12月31日,该公司的研发人员数量为71人。截至本报告期末,该公司及子公司拥有专利87项,其中发明专利16项;已获准注册8个III类、8个II类医疗器械产品。

三年累计现金分红超4200万

报告期内,百迈科实现营业收入9067.6万元、17391.1万元、18482.3万元和9581.4万元,同期归属于母公司所有者的净利润分别为2949.9万元、7018.2万元、6919.4万元和3499.8万元。可见,该公司的归母净利润在2024年出现了下降。

报告期内,百迈科来自医疗器械的收入占比分别为85.89%、80.71%、87.17%和87.77%,同期制药设备的收入占比分别为14.11%、19.29%、12.83%和12.23%。

根据百迈科提供的资料显示,报告期内,该公司的外科手术缝线系列产品销售额大幅增长,分别为7,462.06万元、13,730.27万元、15,570.67万元和8,016.14万元。同期该公司可吸收性外科缝线的销售单价分别为108.28元/根、99.44元/根、93.60元/根、82.94元/根,披露系集采销售单价较低所致。2022年至2024年,外科手术缝线系列产品产销量由89.51%下降至79.18%。

交易所在第一轮问询中要求发行人说明外科手术缝线系列产品终端应用情况,最终流向医院、医美机构、诊所及药店的占比,结合终端主体采购额变动情况,分析说明报告期内相关销售增长的合理性及驱动因素。

2023年派发现金股利人民币957万元。该次股利分配已于 2023 年 6 月 28 日实施完成。 2024年派发现金股利1626万元,2025年派发现金股利1626万元。三年累计现金分红4209万元。

截至最新招股说明书签署日,海南迈迪科直接持有公司发行人19,655,244股股份,占发行人总股本的48.35%,为发行人第一大股东,其享有的表决权足以对发行人股东会的决议产生重大影响,因此,海南迈迪科为发行人的控股股东。

截至最新招股说明书签署日,该公司董事长、总经理杨顶建先生直接持有发行人2,977,830股股份,占发行人总股本的7.33%;同时,杨顶建通过海南迈迪科控制发行人48.35%的表决权,通过海南科迈特控制发行人5.31%的表决权。因此,杨顶建直接及间接合计控制发行人 60.99%的表决权,为公司的实际控制人。

百迈科在新三板发布的2025年业绩报告显示,报告期内,百迈科实现营业收入为2.15亿元,同期归属于挂牌公司股东的净利润为7081万元。

微信公众号

微信公众号