9月30日,无锡江松科技股份有限公司因需要更新财务数据而终止了上市进程,此后再无新资料发布。《笔尖网》注意到,此次IPO,江松科技计划用3.1亿元募集资金补充流动资金,占比接近30%,几乎踩到募集资金补充流动资金的“红线”。而且,在货币资金较少的情况下,江松科技还现金分红3800万元,且超七成落入了实控人父子腰包中,该公司的负债率和短期流动性指标都不乐观。

《笔尖网》/笔尖财经

9月30日,无锡江松科技股份有限公司(以下简称江松科技)因需要更新财务数据而终止了上市进程,此后再无新资料发布。招股书显示,江松科技是一家高端智能装备生产厂商。目前主要从事高效光伏电池智能自动化设备的研发、生产与销售,是国内光伏电池智能自动化设备领域的龙头厂商。该公司主要产品包括光伏电池扩散退火、PECVD、湿法制程等工序的智能自动化设备和其他光伏设备,能够为客户提供智能、高效的全流程智能装备整体解决方案。

《笔尖网》注意到,此次IPO,江松科技计划用3.1亿元募集资金补充流动资金,占比接近30%,几乎踩到募集资金补充流动资金的“红线”。而且,在货币资金较少的情况下,江松科技还现金分红3800万元,且超七成落入了实控人父子腰包中,该公司的负债率和短期流动性指标都不乐观。

报告期内,江松科技的研发投入占比在持续下降且远低于同行可比公司均值。此外,该公司的研发人员中有30名研发人员的学历低于本科,且该公司的研发人员数量在2024年出现了大幅下降。研发人员在减少外,江松科技的员工总数量也在减少。此外,该公司的业绩含金量不高,应收账款居高不下,坏账准备持续攀升。

现金分红3800万 又要3.1亿募资补流

此次IPO,江松科技计划募集资金10.53亿元,其中,2.78亿元用于光伏智能装备生产基地建设项目,2.92亿元用于研发中心建设项目,0.61亿元用于智慧运营平台项目,1.11亿元用于宿迁智能装备精密机械加工基地建设项目,3.1亿元用于补充流动资金。

由此可见,江松科技将用29.5%的募集资金补充流动资金。2018年11月9日,证监会修订《发行监管问答》明确规定:通过IPO募集资金补充流动资金和偿还债务的比例不得超过募集资金总额的30%。该限制旨在平衡企业资金需求与风险控制,确保募集资金主要用于主营业务发展。

江松科技的募集资金补充流动资金比例几乎要踩上“红线”。与此同时,江松科技在2023年还现金分红3800万元。截至最新招股说明书签署日,左桂松为公司的控股股东、实际控制人。截至2024年12月31日,左桂松直接持有公司71.28%股份,左桂松之子左石持有公司0.91%股份,为左桂松的一致行动人,左桂松及其一致行动人合计控制公司表决权比例为72.19%。可见,上述现金分红有超过七成落入了实际控制人父子的腰包中。

从2022年至2024年(以下简称报告期),江松科技的董事、监事、高级管理人员及其它核心人员薪酬分别为649.4万元、1227.68万元和786.78万元,占利润总额的比例分别为6.64%、8.26%和3.74%。

2024年,江松科技的董事长左桂松的薪酬为123.95万元,董事韩凌的薪酬为203.83万元,董事、副总经理叶永南的薪酬为148.51万元。

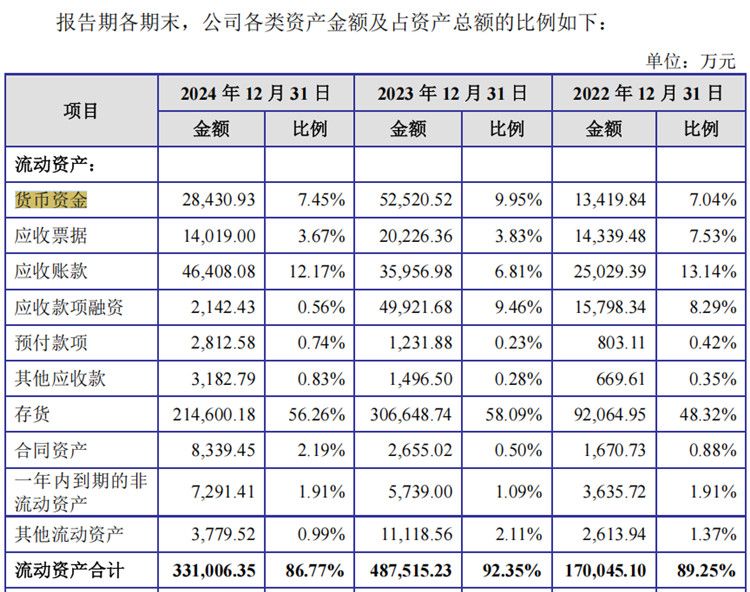

事实上,江松科技的货币资金并不富裕。报告期内,该公司拥有的货币资金分别为1.34亿元、0.53亿元和2.84亿元,占当期流动资产的比例分别为7.04%、9.95%和7.45%。

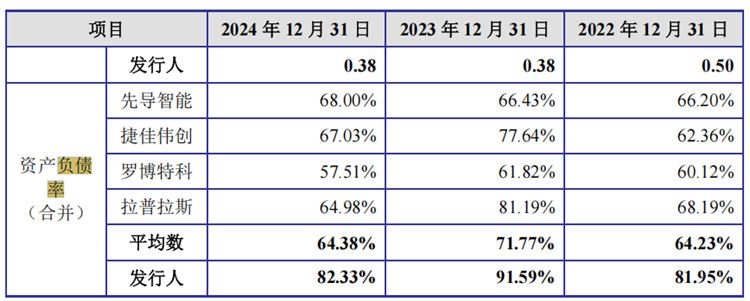

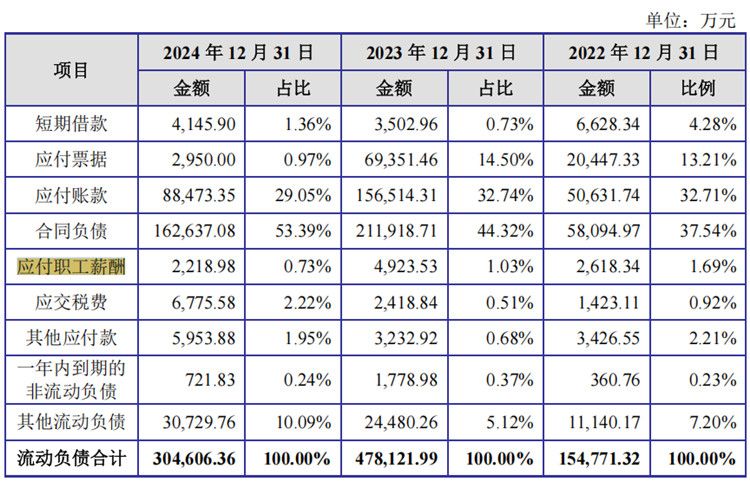

在货币资金不充裕的情况下,报告期各期末,江松科技资产负债率(合并)高企,分别为 81.95%、91.59%和 82.33%,远高于行业均值的64.23%、71.77%和64.38%。对于资产负债率相对较高,江松科技解释称,主要是由于报告期内光伏行业发展迅速,公司订单快速增加,预收客户款项大幅增加,使得合同负债金额大幅增加所致。公司预收客户款项形成的合同负债无需偿还,但是未来若客户存在大规模取消合同的情形,则可能给公司生产经营带来一定的负面影响。

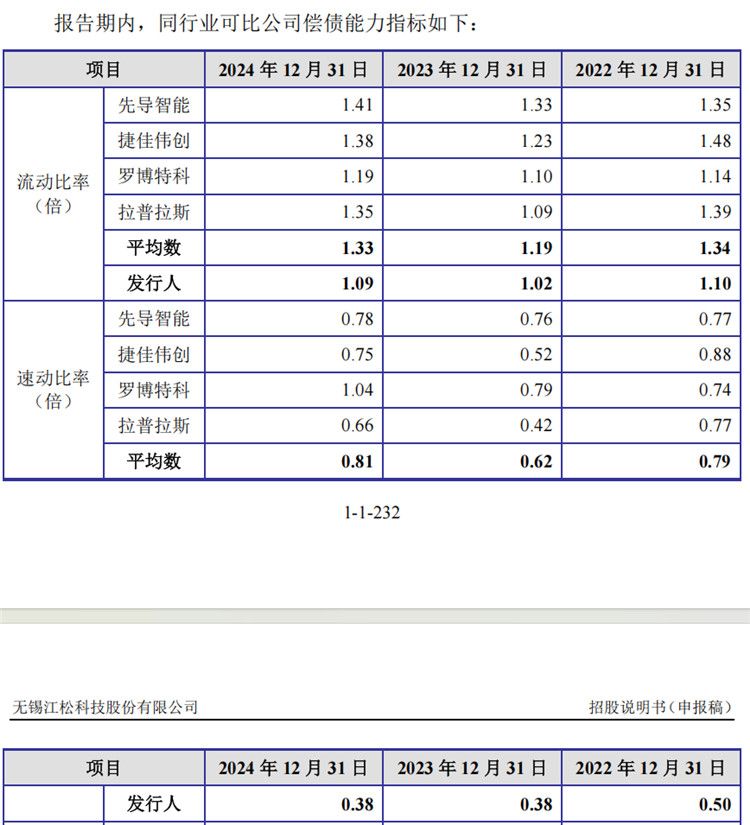

报告期内,江松科技的流动比率分别为1.10倍、1.02倍和1.09倍,速动比率分别为0.50倍、0.38倍和0.38倍。通常来说,流动比率大于2倍,速动比率大约1倍,这是较好的流动性比率标准。由此可见,江松科技的流动比率和速动比率都低于上述标准。而且,江松科技的短期流动性指标也低于行业指标。报告期内,流动比率行业均值分别为1.34倍、1.19倍和1.33倍,速动比率行业均值0.79倍、0.62倍和0.81倍。

报告期内,江松科技经营性现金流量净额分别为2260.19万元、3.93亿元和-1.18亿元。2024年现金流情况急转直下,且低于当期归母净利润,一方面是2024年新签署订单下降导致预收客户款项有所减少,另一方面则是2023年采购规模大幅增加,相关往来款项2024年到期支付,使得2024年经营性应付项目增加。

研发投入占比持续下降 且远低于同行可比公司均值

招股书显示,报告期内,江松科技实现营业收入8.07亿元、12.37亿元和20.19亿元,同期归属于母公司股东的净利润分别为8834.59万元、13077.15万元和18715.96万元。

报告期内,江松科技的研发投入金额分别为4705.07万元、6505.74万元和5767.57万元,同期研发投入占营业收入的比例分别为5.83%、5.26%和2.86%。

江松科技的研发费用率明显低于同行可比公司均值。报告期内,该公司的研发费用率均值分别为7.43%、7.18%和7.58%。

报告期内,江松科技的研发人员数量分别为116人、196人和148人;其中,报告期内,硕士及以上学历员工数量分别为5人、8人和8人,本科学历员工数量分别为83人、128人和110人,大专及以下学历人数分别为28人、60人和30人。

由此可见,江松科技的研发人员中有相当数量的学历低于本科,这会不会影响该公司未来的研发进度和研发成果?截至2024年12月31日,该公司拥有有效专利137项,其中发明专利28项。

报告期内,江松科技的毛利率分别为26.11%、24.08%和25.11%,同期,该公司的同行可比公司的毛利率均值分别为28.7%、28.41%和29.55%。由此可见,报告期内,江松科技的毛利率低于同行均值2-4个百分点。

此外,江松科技的研发人员数量出现了起伏。报告期内,研发人员数量分别为116人、196人和148人。2024年研发人员数量出现了大幅下降。

业绩含金量不高,应收账款居高不下

事实上,江松科技的员工总数在2024年出现了大幅下降。招股书显示,报告期各期末,江松科技(包括下属子公司)员工数量分别为995人、1976人和887人。2023年,江松科技的员工大幅增加了981人,2024年该公司的员工人数又锐减了1089人,减员比例超过50%。

对于员工数量大起大落,江松科技在招股书中表示,2023年当年光伏市场行情较好,下游客户对设备的需求较大,公司增加员工人数以满足下游客户订单交货需求。2024年光伏行业阶段性供需失衡,下游客户需求放缓,公司精简人员,员工数量有所减少。

从应付职工薪酬来看,江松科技裁员似乎取得了明显的效果。2024年,江松科技应付职工薪酬由上一年的4923.53万元大幅将至2218.98万元,仅员工薪酬这一项就减少了2700万元。

除了减员之外,江松科技还对费用支出进行了大幅削减。2024年,江松科技期间费用率由11.2%大幅降至6.0%。

对此,江松科技在招股书中表示,2024年以来公司接单量有所下滑,现金流相对紧张,故公司阶段性收缩研发开支,同时精简人员,降本增效,导致2024年研发费用和研发费用率有所下降。

事实上,江松科技降本增效也是迫不得已。招股书显示,报告期内,江松科技应收账款账面余额分别为2.97亿元、4.07亿元和6.01亿元,同期江松科技计提的应收账款坏账准备分别为4718.33万元、4750.77万元和1.37亿元,占应收账款余额比例分别为15.86%、11.67%和22.73%。2024年计提的坏账准备同比激增约187%。

从单项计提坏账准备的情况来看,2022年及2023年单项计提坏账准备的金额较小,为764.27万元、1007.67万元。然而,这一情况在2024年突然失控,坏账准备激增至7848.54万元。公司称系2024年光伏行业阶段性供需失衡,竞争加剧,部分客户经营存在困难所致。

具体来看,2024年,江松科技对炘皓新能源计提坏账准备2591.25万元,计提比例50%。炘皓新能源是江松科技2024年新晋的前五大客户,也在同年成为江松科技应收账款第三大客户。2024年12月,该公司因持续亏损被母公司麦迪科技整体剥离。

此外,江松科技2024年对第四大应收账款客户扬州棒杰新能源科技有限公司(以下简称扬州棒杰)坏账准备的计提比例为80%,对应金额3801.64万元。与此同时,双方还存在买卖合同纠纷。2023年2月,江松科技与扬州棒杰签订了《采购合同》,但扬州棒杰未能按时履行付款义务,即使后续签署了《付款协议》也未能履约。目前扬州棒杰尚欠江松科技到货款1031.30万元、验收款3865.35万元以及质保款643.45万元。

微信公众号

微信公众号