近日,南京硅基智能科技集团股份有限公司向联交所主板提交上市申请,招银国际、星展银行(DBS)为联席保荐人。硅基智能是国内最大的数字人智能体提供商,但招股书显示,近三年半,硅基智能累计亏损超1亿元。

《笔尖网》/笔尖财经

近日,南京硅基智能科技集团股份有限公司(以下简称硅基智能)向联交所主板提交上市申请,招银国际、星展银行(DBS)为联席保荐人。硅基智能是国内最大的数字人智能体提供商,但招股书显示,近三年半,硅基智能累计亏损超1亿元。

三年半累亏损逾1亿元 最大客户应占收入百分比近六成

硅基智能是中国最大的数字人智能体提供商,提供卓越的硅基劳动力。根据灼识咨询的资料,就根据2024年提供数字人智能体解决方案产生之收入而言,硅基智能在中国所有数字人智能体提供商中排名第一,在中国数字人智能体行业中持有32.2%的市场份额。根据同一资料来源,于全球数字人智能体提供商中,就2024年提供数字人智能体解决方案产生收入而言硅基智能位列第二。

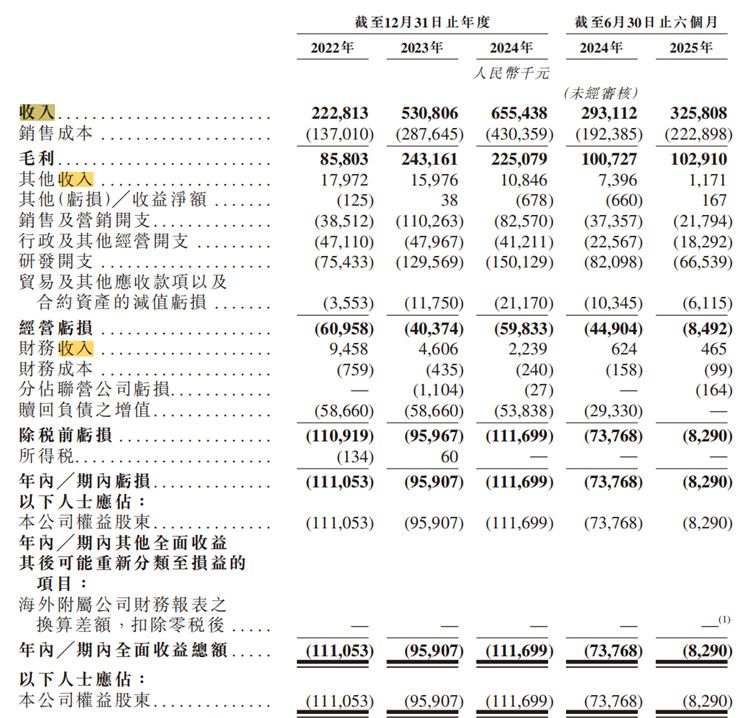

招股书显示,2022至2024年,硅基智能的收入分别为2.23亿元、5.31亿元、6.55亿元,复合年增长率达71.5%;2025年上半年,公司实现收入3.26亿元,同比增长11.15%,增速放缓。报告期内,经调整净利润分别为-4622.1万元、-2941.2万元、-3524.2万元、528.9万元,三年半累计亏损逾1亿元;经营活动现金流量净额分别为-10813.2万元、-5080.8万元、-8221.6万元、-4302.4万元。

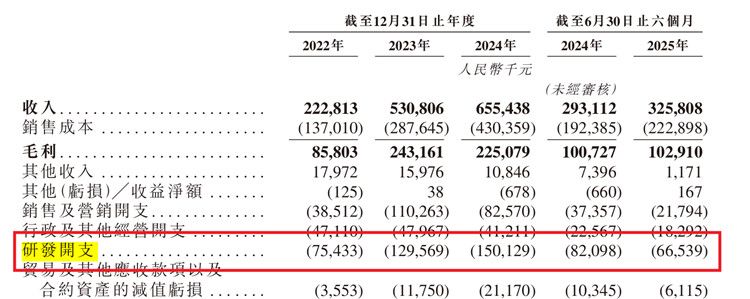

值得关注的是,今年上半年,硅基智能的研发开支同比下滑18.95%。媒体报道显示,硅基智能称,公司的业务主要专注于向大型客户(例如商业银行及电信运营商)提供硅基智能语音,于该方面采用具竞争力的定价模式,毛利率较低,以确保与该等大型客户建立合作伙伴关系。

报告期内,硅基智能的毛利率分别为38.5%、45.8%、34.3%及31.6%,下滑明显。

招股书显示,截至2022年-2024年以及截至2025年6月30日止六個月,硅基智能的最大客户应占收入的百分比分别为16.6%、36.8%、64.4%及64.4%,而同期公司的五大客户应占收入的百分比分别为56.4%、57.7%、78.9%及87.5%。

硅基智能在招股书中指出,客户A为中国领先的电信运营商,于往绩记录期间内的各期间均为公司最大的客户。客户A购买公司的硅基劳动力解决方案,将其整合至其自有的解决方案,随后将最终解决方案销售予其客户。

薪金、工资及其他福利降幅呈扩大趋势

根据招股书,2023年、2024年及2025年上半年,硅基智能员工成本中“薪金、工资及其他福利”分别为8284.3万元、6030.1万元、1918.9万元,分别同比减少约14%、27%、41%,降幅呈扩大趋势。

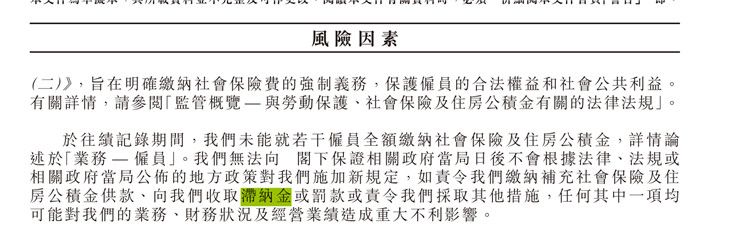

此外,于往绩记录期间,硅基智能存在未能就若干雇员全额缴纳社会保险及住房公积金的情况。公司称无法保证相关政府当局日后不会根据法律、法规或相关政府当局公布的地方政策对公司施加新规定,如责令公司缴纳补充社会保险及住房公积金供款、向公司收取滞纳金或罚款或责令公司采取其他措施,任何其中一项均可能对公司的业务、财务状况及经营业绩造成重大不利影响。

此次,硅基智能所募资金将用于持续加强公司的研发能力及用于营销及推广。公司还将使用募集资金用于全球范围内的收购及生态系统的合作。公司计划在适当时机出现时与AI产业链上的解决方案供应商探索合作及收购机会。公司将主要锁定能与公司业务营运产生协同效应的公司。透过该等合作或收购,公司预计扩展解决方案的应用生态系统。此外,公司寻求透过少数股权投资或收购,拓展公司于非国内市场(尤其是欧洲、美国及东南亚)的业务版图。

微信公众号

微信公众号